B/43(ビーヨンサン)は、手軽に使える後払いサービスとして注目を集めています。

しかし、現金が急に必要になったとき、「B/43を現金化する方法があるのか?」と気になる方も多いのではないでしょうか。

この記事では、B/43を使った後払い現金化の具体的な手順から、対応している現金化業者、現金化のメリット・デメリット、よくある質問まで詳しく解説します。

誰でもわかるやさしい言葉で、B/43の後払い現金化について一から説明するので、はじめての方も安心してください。

当サイト厳選!

\B/43現金化業者ランキング/

|

|

|

|||

| スマホひとつで現金化 最短5分で即日入金! 安心・安全に即日現金化♪ |

プリペイドカード不要! キャリア決済をそのまま即現金化 ドコモ、au、ソフトバンク♪ |

後払いアプリに幅広く対応!! 最短5分のスピード入金! 24時間WEB受付実施中♪ |

|||

| 換金率:80%以上 入金スピード:最短5分 |

最大換金率: 90% 入金スピード:最短10分 |

換金率:80%以上 入金スピード:最短5分 |

|||

| 対応決済 | ・後払いアプリ ・クレジットカード ・キャリア決済 |

対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

| 公式サイト | 公式サイト | 公式サイト | |||

【マネ得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

B/43(ビーヨンサン)後払いを現金化する方法

B/43の「あとばらいチャージ」を利用して、提携業者を通じて現金化する方法が一般的です。以下のステップで手続きが進みます。

一緒に読まれている記事

ミライバライは現金化できない!他の方法で後払い現金化するには?

アプリをインストールして会員登録をする

まずはスマートフォンで「B/43」アプリをインストールします。インストール後、メールアドレスや電話番号などの基本情報を登録し、アカウントを作成しましょう。

登録自体は数分で完了するため、手軽に始められるのがB/43の特徴です。特別な条件などはなく、誰でも無料で利用できます。

アカウント作成は現金化への第一歩となるので、正確な情報を入力しましょう。

登録が完了すれば、アプリ内のサービスが利用できるようになります。

本人確認を完了する

B/43では後払いサービスを利用する際に、本人確認が必須です。運転免許証やマイナンバーカード、在留カードなどの本人確認書類をアップロードし、顔認証などのステップを踏みます。

この本人確認が完了しないと、あとばらいチャージを含む多くの機能が制限されてしまいます。

本人確認は通常、数時間から翌日には完了することが多く、迅速な対応がされています。

入力ミスや不鮮明な画像は確認に時間がかかる原因になるので、正確に行いましょう。

バーチャルカードを発行する

本人確認が完了すると、アプリ内からバーチャルカードを発行できるようになります。これはネットショッピングなどで利用できる仮想のクレジットカードのようなもので、B/43の「あとばらいチャージ」が反映されるカードでもあります。

このカード情報は現金化業者に提出する際にも必要になります。

カードの発行も無料で、即日で利用が可能です。

リアルカードの発行もできますが、現金化にはバーチャルカードのほうがスピーディーです。

あとばらいチャージを申請する

バーチャルカードの準備ができたら、「あとばらいチャージ」を申請します。この機能を使うことで、チャージされた金額分を後払いで使用できるようになります。

あとばらいチャージの限度額は、審査によって決まりますが、初回は5,000円〜30,000円程度が目安です。

このチャージ金額が、現金化できる金額となります。

なお、利用には一定の手数料がかかる点も理解しておきましょう。

B/43対応の現金化業者に依頼する

最後に、B/43のバーチャルカードに対応した現金化業者に連絡し、申し込みをします。業者によっては、バーチャルカードで商品券や電子マネーを購入し、それを買い取ってくれる形を取っています。

申し込み後、最短30分〜数時間で指定の口座に現金が振り込まれるケースも多くあります。

業者によって手数料や対応スピードが異なるため、信頼できる業者を選ぶことが大切です。

次の章でおすすめの現金化業者を紹介します。

B/43(ビーヨンサン)後払いを即日で現金化できる業者5選

即日現金化可能な業者の中でB/43の後払いに対応しており、特に実績や評判の高い5社を紹介します。

マイキャッシュ24

| 対応決済サービス |

|

| 最大換金率 |

|

| 入金スピード |

|

| 営業時間 | 9:00~22:00(土日祝日営業) WEB申込みは24時間受付 |

| 住所 | 東京都世田谷区太子堂1-12-27 |

24時間365日対応しているマイキャッシュ24は、急な出費にも対応できる便利な業者です。

夜間や土日でも手続きが可能なので、いつでも申請できます。

手数料も業界水準で、安心して利用できるのが魅力です。

急なトラブル時にも頼れる業者です。

マイキャッシュ24の評判は?口コミに見るメリットを調査

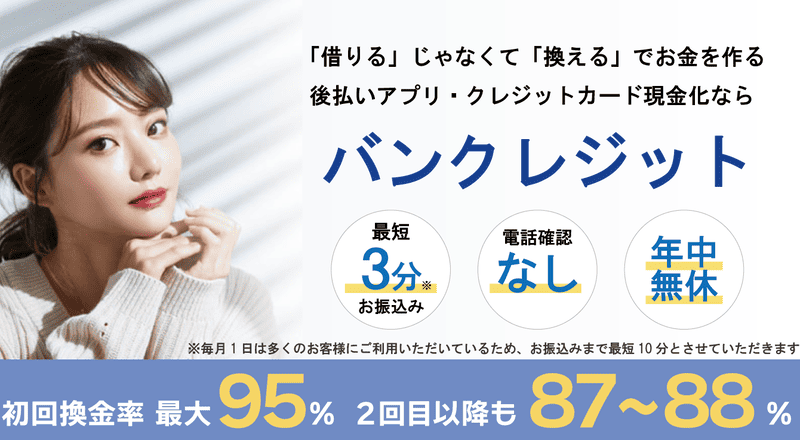

バンクレジット

| 対応決済サービス |

|

| 最大換金率 |

|

| 入金スピード | 最短3分 |

| 営業時間 | 電話対応:9:00~22:00(年中無休) ※毎月1日に限り0時から営業 |

| 住所 | 東京都千代田区内神田3-12-4 第一岸ビル |

バンクレジットは、業界でも老舗の現金化業者で、B/43にも対応しています。審査が柔軟で、初心者にも利用しやすいのが魅力です。

申し込みから現金振込まで最短30分というスピード対応が可能です。

また、顧客対応の評判も良く、安心して取引ができるのも大きなポイントです。

はじめてB/43の現金化を試す方にはおすすめの業者です。

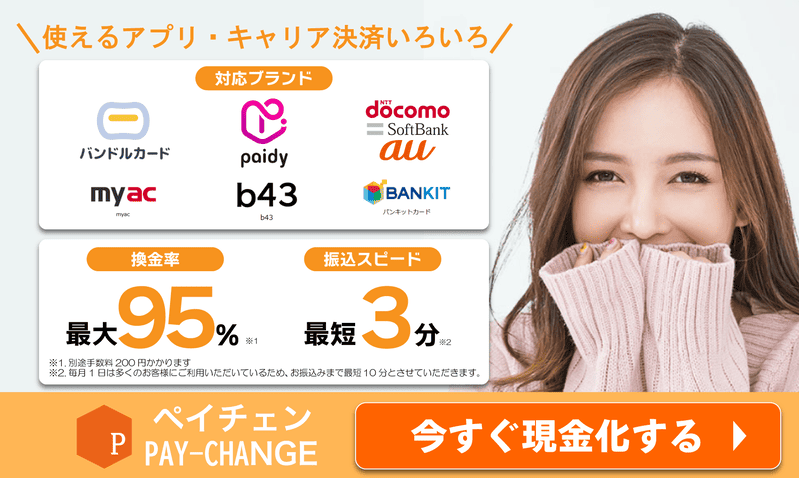

ペイチェン

| 対応決済サービス |

|

| 最大換金率 |

|

| 入金スピード | 最短3分 |

| 営業時間 | 9:00~22:00(年末年始を除く土日祝日営業) 毎月1日は24時間営業 Web受付は24時間 |

| 住所 | 東京都中央区銀座1-27-8 |

ペイチェンは、独自の買取方式を採用している現金化サービスです。

B/43のバーチャルカードでの支払いをもとに、商品券やギフトコードを購入し、それを買い取ってもらう形で現金を受け取ります。

シンプルな手順と迅速な対応で人気の業者です。

少額からでも利用できるので、学生や主婦にもおすすめです。

ギフトキャッシュ

| 対応決済サービス |

|

| 最大換金率 | 98% |

| 入金スピード | 最短5分 |

| 営業時間 | 9:00~22:00 年中無休・メール申込みは24時間 |

| 住所 | 東京都渋谷区幡ヶ谷2-6-6 |

ギフトキャッシュは、後払いアプリやクレジットカードを利用して即日現金化が可能なサービスです。最短10分で振込が完了し、還元率は最大98%と高水準を誇ります。審査不要で、主婦や学生でも利用可能。24時間365日対応しており、秘密厳守で安心して利用できます。ペイディApple専用枠など多様な後払いサービスに対応し、急な資金ニーズに応える信頼性の高い現金化サービスです。

ギフトキャッシュ 公式サイトへ

アイペイ

| 対応決済サービス |

|

| 最大換金率 | 98.5% |

| 入金スピード | 最短5分 |

| 営業時間 | 9:00~22:00 年中無休・メール申込みは24時間 |

| 住所 | 東京都渋谷区幡ヶ谷1-1-4 |

アイペイは、後払いアプリやバーチャルカードを利用して即日現金化が可能なサービスです。審査不要で、最短5分での振込対応が特徴。対応アプリはペイディ、メルペイ、バンドルカード、Kyashなど多岐にわたり、特にメルペイ対応は希少です。換金率は通常82~90%で、キャンペーン時には最大99.2%まで向上します。土日祝日も営業し、ネットバンク利用で24時間振込可能です。来店不要でオンライン完結型のため、急な資金ニーズに迅速に対応できます。

B/43(ビーヨンサン)後払いを現金化するメリット

B/43の後払いチャージを現金化することで、以下のようなメリットがあります。

即日で現金化できる

申し込みから最短30分で現金が手元に届くため、急な出費にも対応可能です。

通常のキャッシングよりも審査が早いのも大きなメリットです。

「今日中にお金が必要!」という場合にも対応できるのが魅力です。

スマホ1つで完結できる手軽さも、利用者に支持される理由です。

限度額が最大5万円

B/43のあとばらいチャージは、最大5万円まで利用可能です(2025年現在)。

この金額をすぐに現金化できることで、生活費や急な出費に充てることができます。

初回は少額スタートでも、利用実績に応じて限度額が上がっていきます。

継続的に利用すれば、より高額の現金化も可能になるでしょう。

最長2か月の返済期間がある

B/43のあとばらいは、通常翌月末払いですが、最大で2か月の猶予が設けられています。

このため、現金化した金額の返済計画も立てやすく、安心して利用できます。

すぐに返済できない場合でも、ある程度の猶予期間があるのは大きな利点です。

無理なく返済をしたい方には特に向いているサービスです。

B/43(ビーヨンサン)後払いを現金化する際の注意点

B/43のあとばらいチャージを現金化する際には、いくつかの注意点があります。手軽に利用できる反面、リスクや費用も理解しておく必要があります。

初回の限度額が低い

B/43のあとばらいチャージは、初めて利用する方の場合、限度額が低く設定されています。多くの場合、5,000円〜10,000円程度が上限となります。

これは、運営側が利用者の返済能力を確認するための措置であり、利用実績に応じて限度額は徐々に上がっていきます。

最初から大きな金額の現金化は難しいため、少額から始めることを想定しておきましょう。

早めに限度額を引き上げたい場合は、定期的に利用し、期限通りに返済することが重要です。

あと払いチャージの手数料がかかる

B/43のあとばらいチャージには、手数料が発生します。例えば、3,000円のチャージに対して数百円の手数料がかかる場合があります。

この手数料は、借りた金額とは別に返済する必要があります。現金化業者の手数料も加わるため、受け取る現金が想定より少なくなる可能性があります。

手数料込みで実際にいくら手元に残るのかを計算してから利用しましょう。

複数の業者を比較して、なるべく費用を抑えることがポイントです。

審査に落ちる可能性がある

B/43のあとばらいチャージは、簡単な審査があります。過去の利用状況や、登録された情報によっては審査に通らないこともあります。

特に、本人確認情報に誤りがある場合や、過去に支払いの遅延があると審査に通らない可能性が高まります。

また、B/43は与信情報(信用状況)を外部と連携していないため、信用ブラックの方でも通過するケースもありますが、確実とは言えません。

審査に備えて、正確な情報を登録し、前もって準備をしておきましょう。

B/43(ビーヨンサン)現金化に関するよくある質問

ここでは、B/43の現金化について多くの方が気になっているポイントをQ&A形式で解説します。

B/43の現金化がバレたらどうなる?

現金化行為そのものは、B/43の利用規約に違反する可能性があります。もし運営側に現金化が発覚した場合、アカウントの一時停止やサービス利用制限の措置が取られる可能性があります。

現金化はあくまで自己責任で行う必要があり、リスクを理解した上で利用することが大切です。

業者を選ぶ際も、実績のあるところを選び、情報の取り扱いに注意しましょう。

B/43の現金化は違法ですか?

B/43の後払いチャージを現金化する行為自体は、明確に違法と定められているわけではありません。ただし、方法によっては貸金業法や資金決済法に抵触する恐れもあります。

特に高額な手数料を取る業者や、不透明な仕組みのサービスは注意が必要です。

利用する際は、仕組みをよく理解し、トラブルを避けるためにも信頼できる業者を選びましょう。

B/43後払いの最低金額はいくらですか?

B/43のあとばらいチャージの最低利用金額は500円程度から設定されています。ただし、現金化を目的とした場合は、1,000円以上ないと対応できない業者もあります。

また、少額だと手数料の割合が高くなり、実質的な受け取り金額がかなり減る場合もあります。

できるだけ無駄な手数料を避けるには、3,000円以上のチャージを目安にするのがおすすめです。

B/43後払いの審査は厳しいですか?

B/43のあとばらいチャージの審査は、銀行やクレジットカード会社のような厳格な審査とは異なり、比較的ゆるめです。

過去の金融事故や信用情報の傷があっても、B/43の審査は通る可能性があります。

ただし、入力情報に誤りがあったり、本人確認が不完全だった場合は、審査に落ちることがあります。

スムーズに審査を通過するには、正しい情報の登録と、本人確認の丁寧な手続きを心がけましょう。

BANKITのおたすけチャージで審査に落ちた!対処法はある?

まとめ|B/43(ビーヨンサン)は業者に依頼すれば即日で現金化できる

B/43のあとばらいチャージは、バーチャルカードを活用することで、現金化が可能です。信頼できる現金化業者に依頼すれば、最短即日でお金を受け取ることができます。

また、最長2か月の返済猶予があるため、急な出費にも柔軟に対応できるのがメリットです。

ただし、手数料や限度額、審査の通過率など、リスクと注意点もあるため、利用前にはよく調べることが重要です。

本記事で紹介した業者や手順を参考に、安全かつ効率的に現金化を行いましょう。

急な資金ニーズに悩んでいる方にとって、B/43の後払い現金化は選択肢のひとつになり得ます。