急に現金が必要になったとき、便利に使えるのが「Kyash(キャッシュ)」のイマすぐ入金です。しかし、「チャージしたお金をどうやって現金として使えるのか」と悩む人も少なくありません。

この記事では、Kyashを利用して今すぐ現金を得る方法をわかりやすく解説し、安心して使えるおすすめの現金化業者を3つ紹介します。

また、現金化のメリットや注意点、現金化がバレるリスクとその対策についてもまとめているので、はじめてKyashを現金化する人でもこの記事を読めば安心して利用できますよ。

当サイト厳選!

\今すぐkyashで現金化するなら!/

|

|

|

|||

| スマホひとつで現金化 最短5分で即日入金! 安心・安全に即日現金化♪ |

プリペイドカード不要! キャリア決済をそのまま即現金化 ドコモ、au、ソフトバンク♪ |

後払いアプリに幅広く対応!! 最短5分のスピード入金! 24時間WEB受付実施中♪ |

|||

| 換金率:80%以上 入金スピード:最短5分 |

最大換金率: 90% 入金スピード:最短10分 |

換金率:80%以上 入金スピード:最短5分 |

|||

| 対応決済 | ・後払いアプリ ・クレジットカード ・キャリア決済 |

対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

| 公式サイト | 公式サイト | 公式サイト | |||

kyash(キャッシュ)とは?

ここではKyashの基本的な機能と使い方、利用することで得られるメリット、そして注意すべきポイントを簡単に紹介します。

Kyashは、スマートフォンひとつで支払いができるアプリ型のウォレットサービスです。Visaのプリペイドカードとしても使用できるため、全国のVisa加盟店での利用も可能です。

さらに、銀行口座やクレジットカードと連携してチャージすることもでき、ポイント還元や家計管理機能も搭載されています。

最大の魅力は、「イマすぐ入金」という後払い機能で、手元に現金がなくてもすぐにチャージして使える点です。

ただし、後払いには手数料がかかることや、支払い期限を過ぎると延滞扱いになることがあるため注意が必要です。

kyash(キャッシュ)を現金化する方法

Kyashは、後払いチャージ機能「イマすぐ入金」で即日現金化することが可能です。

即日現金化の流れを解説していきます。

アプリをインストール後に会員登録する

まずはKyashのアプリをスマートフォンにインストールし、必要な情報を入力して会員登録を行いましょう。

登録には、メールアドレス・電話番号・本人確認書類(運転免許証など)が必要です。

登録が完了すると、Kyash Visaカードのバーチャルカードが発行され、すぐに利用ができます。

本人確認を済ませると、チャージや送金・出金の制限が解除されるので、現金化の準備として必須です。

「イマすぐ入金」で後払いチャージをする

Kyashアプリの「イマすぐ入金」を使うと、後払いで即時にチャージできます。

この機能は、支払いが翌月末まで猶予されるため、すぐに現金が必要だけど手元にないというときに便利です。

チャージ額は最大5万円までで、支払いはコンビニ払いや銀行振込で行います。

このチャージされた残高を使って、現金化業者での換金に使うという流れになります。

kyash対応の現金化業者に依頼する

「イマすぐ入金」でチャージした残高は、Kyash Visaカードとしてネット決済で使えます。

これを利用し、KyashのVisaカードで商品を購入し、その商品を買い取ってくれる業者に申し込むことで現金化が可能です。

現金化業者の多くは、KyashのVisa決済にも対応しており、申し込みから最短即日で現金を振り込んでくれます。

信頼できる現金化業者を選ぶことが、スムーズかつ安全に現金化するためのカギです。

kyash(キャッシュ)を現金化できるおすすめ業者3選

ここでは、Kyashを現金化する際に安心して利用できるおすすめの業者を3つ紹介します。

マイキャッシュ24

| 換金率 |

|

| 営業時間 | 9:00~22:00 |

| 土日祝日の利用 | 可 |

| Kyash以外に使える決済手段 |

|

マイキャッシュ24は、24時間365日対応している即日現金化業者です。

KyashのVisaカード決済に対応しており、最短5分で口座に振り込まれます。

初回利用者には高換金率が適用され、スピーディーな手続きが特徴です。

審査なし・在籍確認なしなので、誰でも利用しやすいのがポイントです。

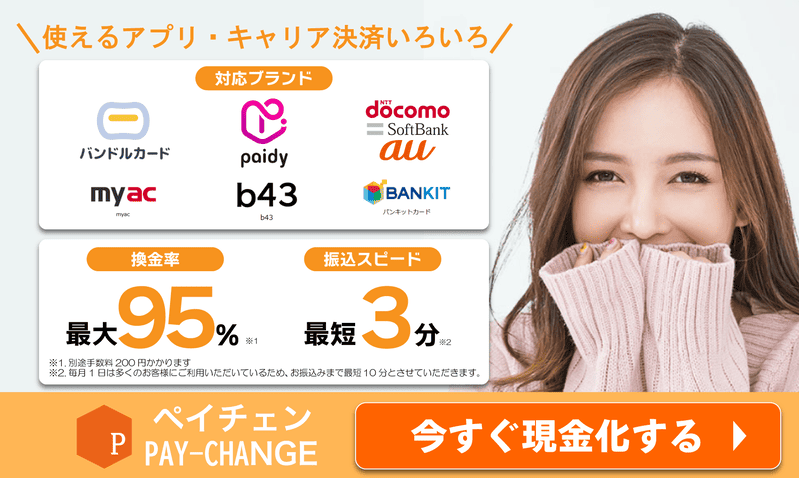

ペイチェン

| 換金率 |

|

| 営業時間 | 9:00~22:00 ※毎月1日は24時間営業 |

| 土日祝日の利用 | 可 |

| Kyash以外に使える決済手段 |

|

ペイチェンは、スマホ完結でスピーディーに取引できる人気の現金化業者です。

KyashのVisaカード決済にも対応しており、最短10分で現金が振り込まれます。

他社にはないキャンペーンや、ボーナス換金が魅力です。

急な出費にすぐ対応したい方にぴったりのサービスです。

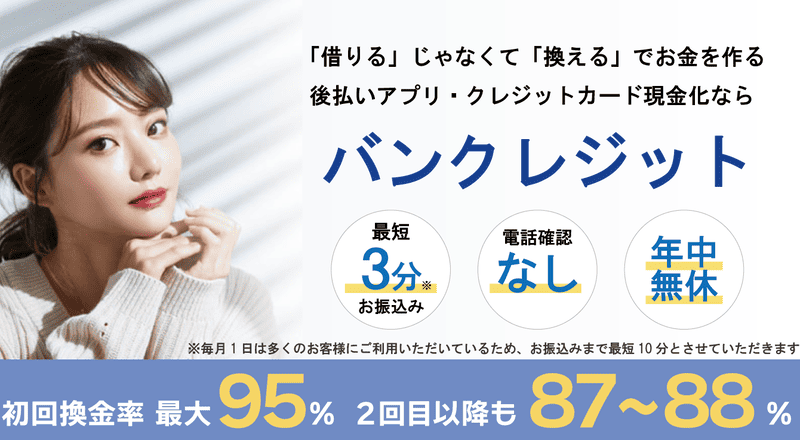

バンクレジット

| 換金率 |

|

| 営業時間 | 9:00~22:00(年末年始を除く土日祝日営業) 毎月1日は24時間営業 Web受付は24時間 |

| 土日祝日の利用 | 可 |

| Kyash以外に使える決済手段 |

|

バンクレジットは、個人情報の取り扱いに厳格なセキュリティ体制が整っている業者です。

Kyashの現金化に特化したプランがあり、他のサービスに比べて換金率が安定しています。

初心者でもわかりやすいマニュアルや、スタッフによるサポートも充実しています。

信頼性を重視したい方には特におすすめです。

kyash(キャッシュ)を現金化するメリット

Kyashを現金化することで、他の方法にはない利点があります。以下で代表的なものを紹介します。

クレジットカード不要で現金化できる

Kyashは、クレジットカードがなくても利用できるため、カードを持っていない方でも現金化が可能です。

後払いチャージで現金の代わりに使えるという点も、多くの人にとって魅力です。

審査なしで利用できるので、金融ブラックの方でも安心です。

クレカ現金化に不安を感じていた人にとって、Kyashは新たな選択肢といえるでしょう。

利用限度額が最大5万円

Kyashの「イマすぐ入金」機能を利用すると、最大5万円まで後払いでチャージでき、即日現金化が可能です。

5万円あれば給料日前のピンチなども乗り越えられますよね。

ただし、初回利用時の限度額は数千円から1万円程度に制限されることが多く、利用実績を積むことで徐々に上限が引き上げられます。

支払い期限が翌月末だから余裕がある

「イマすぐ入金」でチャージした金額は、翌月末までに支払えばOKです。

そのため、急にお金が必要になったときも、時間をかけて返済計画を立てられます。

余裕を持って現金を用意できるのは、精神的にも安心です。

返済方法も複数あり、自分のライフスタイルに合わせて選ぶことができます。

kyash(キャッシュ)を現金化する際の注意点

便利なKyashの現金化ですが、利用にあたって注意しなければならないポイントもあります。

後払いチャージに手数料がかかる

「イマすぐ入金」は便利なサービスですが、1回の利用ごとに手数料(数百円〜)が発生します。

また、支払いが遅れると遅延金も加算されるため、余裕を持った返済が必要です。

チャージ額と換金率のバランスを見ながら、損をしないように使うのがポイントです。

手数料を含めた実質的な負担額をあらかじめ計算しておきましょう。

初回の利用限度額は3,000円?

Kyashの「イマすぐ入金」は最大で5万円までチャージできますが、初回は少額しか利用できず、口コミによると3,000円から1万円程度といわれています。

Kyashの実績を積むことで限度額は上がっていきますが、初回の利用限度額は低いことは理解しておきましょう。

もし、それ以上の現金が必要な場合は、バンドルカードなど他の現金化できる後払いアプリを併用する必要があります。

詳しくは下記の記事をご覧ください。

kyash(キャッシュ)を現金化できない原因

以下のようなケースでは、Kyashの現金化がうまくいかないことがあります。

たとえば、「イマすぐ入金」が利用できない状態(支払い遅延、利用制限中など)だと、チャージ自体ができません。

また、本人確認が済んでいないとカード決済や出金の機能が制限されることがあります。

アプリのバージョンが古い、登録情報が正しくないなどの原因も考えられます。

問題が発生した場合は、公式サポートに問い合わせて対応を確認しましょう。

kyash(キャッシュ)現金化がバレる理由とバレない対策

Kyashを現金化する際に「バレないか不安…」という人も多いですが、事前に対策すればリスクは最小限に抑えられます。

kyash(キャッシュ)現金化がバレる理由

取引履歴や利用明細に「換金目的の決済」と疑われる記録が残ると、現金化と判断される可能性があります。

特に同じ業者で繰り返し利用したり、高額な決済を短期間で行った場合はリスクが高まります。

また、支払い遅延があると調査対象になる場合があります。

バレるとアカウント停止やサービス利用制限などのペナルティを受けることがあります。

kyash(キャッシュ)現金化がバレない対策

信頼できる業者を選び、自然な買い物として見えるような取引を行うことが重要です。

複数の業者を使って取引内容を分散させるのも有効な対策です。

また、過剰な金額や短期間での頻繁な利用は避けるようにしましょう。

基本的には、慎重に行動すればバレるリスクを大きく減らすことができます。

kyash(キャッシュ)を現金化する際によくある質問

Kyashの現金化について、よくある質問とその回答をまとめました。

Kyashのイマすぐ入金の審査に落ちる理由は?

Kyashの「イマすぐ入金」の審査に落ちる、または申込可能額が0円と表示される具体的な理由は公開されておりませんが、以下が原因だと予想されます。

・過去の支払い遅延や未払い

以前の「イマすぐ入金」の支払いが遅延していたり、未払いがあると、信用が低下し審査に通らない可能性があります。

・本人確認情報の不備

登録情報(氏名、住所、電話番号など)に誤りがあると、審査に影響を及ぼすことがあります。

・利用限度額の超過

既に設定された利用限度額に達している場合、新たな申込ができないことがあります。

上記に心当たりがある方は改善してから、再度チャレンジしてみましょう。

kyashイマすぐ入金の限度額を上げるには?

Kyashの「イマすぐ入金」の限度額を引き上げるためには、以下の方法が有効です。

・本人確認を完了する

本人確認を行うことで、利用可能額の上限が引き上げられる可能性があります。

・利用実績を積み重ねる

定期的に「イマすぐ入金」を利用し、期日までに返済を行うことで、信頼性が高まり、限度額の増加が期待できます。

・リアルカード(Kyash Card)の発行

Kyash Cardを発行することで、利用可能額の上限が引き上げられる場合があります。

kyash現金化は違法ですか?

現在の法律では、個人が自己責任でKyashを利用して現金化すること自体は違法ではありません。

ただし、換金目的と明らかにわかる取引や、詐欺まがいの業者と関わると違法性が問われることがあります。

安全な業者を選ぶことがとても重要です。

不安な場合は、弁護士などの専門家に相談しましょう。

kyashの現金化はバレる?

方法や頻度によってはバレる可能性もありますが、正しく行えば基本的にはバレにくいです。

利用履歴の管理と慎重な行動がカギとなります。

不自然な取引を避けることが重要です。

また、業者選びもバレないためには欠かせない要素です。

Kyashは審査なしですか?

Kyashの登録自体には審査はありません。

「イマすぐ入金」の利用には簡易的な信用チェックがありますが、クレジットカードの審査ほど厳しくありません。

独自の基準で審査しており、金融ブラックの方でも利用できる可能性があります。

収入に関する細かい書類などは求められません。

Kyashで残高があるのに出金できないのはなぜですか?

本人確認が未完了の場合や、出金対象の口座が設定されていない場合、残高があっても出金できません。

また、キャンペーンポイントや制限付きチャージ分は出金対象外となることがあります。

アプリ内の「出金条件」を確認するのが第一です。

設定や利用条件をよく確認し、正しく使いましょう。

まとめ|kyash(キャッシュ)を現金化するなら専門業者に依頼するのがおすすめ

Kyashの「イマすぐ入金」を活用すれば、手元にお金がないときでも即時に現金化が可能です。

ただし、安全かつ確実に現金化するためには、信頼できる業者に依頼するのが最も安心です。

本記事で紹介した方法と業者を活用すれば、リスクを抑えながら必要な現金を確保することができます。

現金化はあくまで計画的に行い、無理のない返済計画を立てて活用しましょう。