どこからもお金が借りられない…でも今すぐ現金が必要!という方は、即日できる最終手段の金策を探していませんか?実は金融ブラックでも即日で可能な金策はまだまだあります。

「どうしてもお金が借りられない」

「金融ブラックでも金策可能な最終手段を知りたい」

必要なお金が借りられず、こんな悩みを持っている方も多いはずです。

\ブラックOK!即日で資金調達/

■最短即日融資

■来店不要

■保証人不要!

独自審査だからブラックの方でも柔軟対応の期待大♪

最大30日間金利ゼロ!スピード融資なら「セントラル」!

そこでこのページでは、金融スーパーブラックでも利用できる借入先、生活を助ける公的融資や給付金、即日できる金策方法について詳しくお伝えしていきます。

\タップで詳細に飛びます!/

\キャリア決済をそのまま現金化!/

プリペイドへのチェージ不要で即換金

すべてのキャリア決済に対応!

申し込みから入金までスマホ完結!

すぐに現金が必要なときの救世主!

クレジットカードやプリペイドカードがなくても利用できます♪

24時間365日申込OK!まずは相談だけでも歓迎👇

【わずか5秒】あなたに合った即日金策を3問で診断!

自分に最適な即日金策方法がわからないという方は、次の診断チャートを活用してください。

たった3問!わずか5秒であなたに合った金策方法が見つかります!

即日!お金借りられない人の最終手段。借入先3選

銀行系カードローンのような大手金融会社の審査に落ちてしまったり、既に限度額いっぱいでこれ以上は借りられなかったりするとき、最終手段として使える借入先には主に次の3つが挙げられます。

ここではまず、この3つの選択肢について概要やどんな人に向いているのかという点にも触れながら、最終手段として活用できる理由を具体的に解説します。

中小の消費者金融から借りる。スマホで金策!

中小消費者金融とは、審査などの面で大手よりも柔軟な対応が期待できる、比較的規模の小さい消費者金融のことです。

アコムやアイフル、プロミスのような、CMでもよく見かける大手消費者金融では個人の信用情報を最重要視しています。

しかし競争力の低い中小消費者金融ではサービス向上のため、独自の基準による審査が行われていることも珍しくありません。

つまり、仮に過去の延滞などで金融ブラックになってしまっていても、現在の状況や金銭感覚などの聞き取りにより、基準を満たすと判断されれば一定額を貸し付けてもらえる可能性があるのです。

たとえば次のような金融会社であればスマホからも簡単に申し込みが行えるため、今すぐ金策する必要がある場合はぜひチェックしてください。

| 業者名 | 限度額(円) | 金利(年利) |

| フタバ | 10~50万 | 14.959~17.950% |

| アロー | 最大200万 | 15.00~19.94% |

| キャレント | 1~500万 | 7.8~18.0% |

| ユニーファイナンス | 1~300万 | 12~17.95% |

| 関東信販フリーローン | 5~99万 | 16.98% |

| フクホー | 1~200万 | 7.30~18.0% |

| セントラル | 1~300万 | 4.80~18.0% |

| ノーローン | 1~300万 | 4.9~18.0% |

| アスト | 5~100万 | 14.9285~17.9215% |

| ショーエイ | 1~100万 | 15.0~20.0% |

業者によっては30日程度の無利息期間を設けていたり保証人が不要だったりと、利用しやすいお得な制度を導入しているケースも多々あります。

大手消費者金融よりも金利は高めに設定されていることがほとんどです。しかし、比較的緩い審査で借りられるという点でぜひ選択肢に含めたい金策手段だと言えるでしょう。

最短で即日融資!

保証人不要!

ブラックでも申し込める!

今すぐ現金を用意するなら全国対応の「アロー」!

来店不要!いつでもどこでも今すぐ入金!

クレジットカードのキャッシング枠を利用する

クレジットカードのキャッシング枠とは、普段の買い物に利用できるショッピング枠とは別に設けられた、クレジットカードでお金を借りられる限度額のことです。

キャッシング枠が設定されたクレジットカードを持っている人なら、限度額の範囲内で、コンビニのATMなどから今すぐ現金を引き出すことができます。

キャッシング枠の有無や限度額についてはクレジットカード会社の会員ページや料金明細書などで確認できますので、まずは使える枠があるかどうかをチェックしてみるとよいでしょう。

なお、キャッシング枠をこれから新たに設定したり、キャッシング枠のあるクレジットカードを作ったりする際には、カードローンなどと同じく、貸金業法に基づく審査が行われます。

年収の3分の1を超える借り入れができない「総量規制」はクレカのキャッシング枠にも適用されますので、もし既に上限いっぱいまで借り入れしている場合は、次にお伝えする「おまとめローン」の活用を選択肢に含めるのがおすすめです。

おまとめローンを利用する。借金が多い人向け!

おまとめローンとは、複数社からの借り入れを1社にまとめられるローン商品のことです。

借入先を1本化することにより、返済日や返済金が管理しやすくなったり、元の借り入れよりも金利を低く抑えられる可能性があったりする魅力があります。

しかし、金策手段としてもっとも見逃せないのは「一定の条件を満たせば、貸金業法による総量規制が適用されない」という点にあります。

つまり、既に年収の3分の1以上の借り入れを行っている人でも、おまとめローンなら審査に通る可能性があるということです。

もし今すぐお金を用意したい理由が各金融会社への返済によるものなら、その負担を軽減するためにも、銀行や消費者金融が提供しているおまとめローンを活用することも検討してみましょう。

おまとめローンの利用にも審査があるため必ず利用できるとは限らないものの、通常のキャッシングと同じく、大手よりは中小消費者金融のほうが審査に通りやすい傾向があります。

借入額が大きい・収入が少ないなど、信用情報に自信がない人は、中央リテールを始めとする中小消費者金融のおまとめローンを選択肢に含めてみてください。

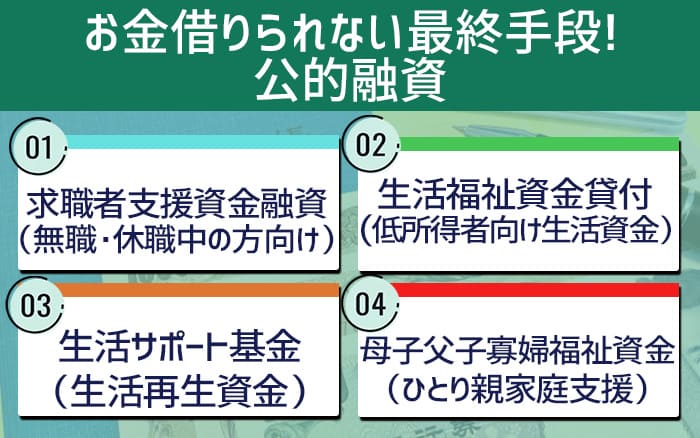

無職でお金借りられない人の最終手段!公的融資5選

役所やハローワークなどの公的機関で申し込める融資・貸付制度も、お金が借りられないときに使える最終手段のひとつです。

公的機関が実施している主な融資・貸付制度には、次のようなものがあります。

| 制度名 | 対象者 | 上限額 | 目的 | 管轄・窓口 |

| 求職者支援資金融資 | ・職業訓練受講給付金の支給決定を受けた方 ・ハローワークで求職者支援資金融資要件確認書の交付を受けた方 |

5万円/月もしくは10万円/月を受講予定訓練月数分 ※毎月の上限額は、配偶者などの有無により異なる |

生活費 | ハローワーク |

| 生活福祉資金貸付 | ・低所得世帯 ・障害者世帯 ・高齢者世帯 |

・単身世帯:15万/月 ・2人以上の世帯:20万円/月 ※生活費として利用の場合 ※最長12ヵ月 |

・生活費 ・住居費 ・福祉費 |

市区町村の社会福祉協議会 |

| 生活再生ローン | ・返済可能な家計の見通しが確認できる ・生活の再生に向かう意思がある ・東京都・神奈川県・埼玉県・千葉県に住所が |

年収の3分の1まで ※総量規制対象のため |

・生活費 ・住居費 |

一般社団法人 生活サポート基金 |

| 母子父子寡婦福祉資金 | 20歳未満の児童がいる母子・父子家庭 | ・【一般】108,000円/月 ・【技能】141,000円/月 ※生活資金の場合 ※種類によって異なる |

・生活費 ・教育費 ・住居費 ・事業費 |

最寄の地方公共団体の福祉担当窓口 |

| 教育一般貸付 (国の教育ローン) |

対象となる学校に入学・在学する子どもがおり、所定の年収以下の世帯 | 350万円/子ども1人 ※一定の要件に該当する場合は450万円/子ども1人 |

教育費 | 日本政策金融公庫 |

過去にクレジットカードやキャッシングの延滞などがあり新たにお金を借りられない人は、自分の状況で使えそうな制度がないか確認してください。

求職者支援資金融資(無職・休職中の方向け)

求職者支援資金融資とは、ハローワークで「職業訓練受講給付金」を受給しながら職業訓練を受ける人を対象にした、国の貸付制度です。

求職者支援制度の一環である「職業訓練受講給付金」は職業訓練中に月10万円を受給できる制度ですが、その給付金だけでは生活費が足りない場合に、別途融資を受けることができます。

貸付額の上限は配偶者などの有無により月額5万円もしくは10万円までが設定され、それを受講予定訓練の月数分借りられる仕組みです。

マジレスすると

生活やばいレベルなら「生活福祉資金貸付制度」

ハロワで仕事探すなら「求職者支援資金融資」— マギュンタス (@magyuntas) October 24, 2022

職業訓練受講給付金、および求職者支援資金融資はハローワークから申し込めるので、まずは居住地を管轄するハローワークで制度利用の可否を相談してみるのが良いでしょう。

厚生労働省 求職者支援資金融資のご案内

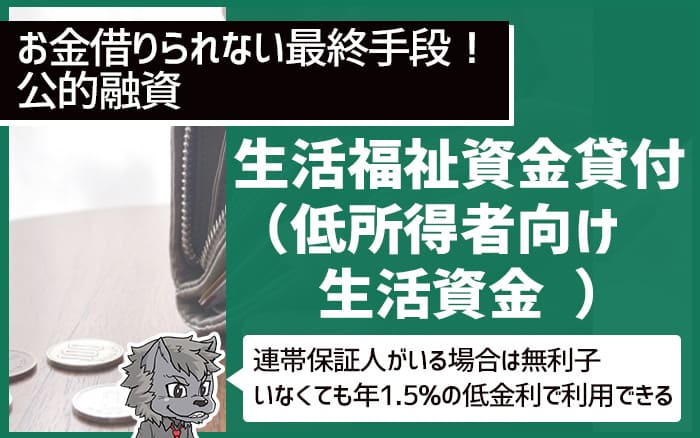

生活福祉資金貸付(低所得者向け生活資金)

生活福祉資金とは、都道府県社会福祉協議会が実施主体の、低所得者向け貸付制度です。

対象となるのは市町村民税が非課税となる程度の低所得世帯と、身体障害者手帳などの交付を受けている人を含む障害者世帯、65歳以上の高齢者が属する高齢者世帯の3つで、それぞれの世帯に合わせて、生活費や就学資金、介護サービスの利用資金など必要な資金が貸し付けられます。

貸付の限度額は資金の利用目的によっても異なりますが、たとえば生活再建までの間に必要な生活費として貸付制度を利用する場合、単身世帯で月15万円まで、2人以上の世帯で月20万円までが最長12か月(原則3か月+延長3回)貸付される決まりです。

突然のリプライ失礼します。

市区町村の役所等で一度相談するといいかもしれません。低所得者に対する生活福祉資金貸付制度が利用できる場合があります。10万円(無利子)までですと比較的に借りやすいと聞きました。— ふゆう (@fuyu_cpa) January 15, 2024

連帯保証人を立てる場合は無利子、連帯保証人がいない場合でも年1.5%の低金利でまとまったお金が借りられるため、まずは居住地を管轄する社会福祉協議会の窓口へ相談してみてください。

※なお、以前実施されていた生活福祉資金の特例貸付(緊急小口資金、総合支援資金)は、2022年9月末をもって終了しています。

全国社会福祉協議会 福祉の資金(貸付制度)

生活サポート基金(生活再生資金)

生活サポート資金とは、一般社団法人である「生活サポート基金」が実施主体の、生活再生を目的とした貸付制度です。

主に消費者金融からの債務を整理したり、税金や公共料金・家賃などの滞納を整理したりするための資金を、最長120カ月まで貸し付けてもらうことができます。

制度を利用できる対象者は東京都・神奈川県・埼玉県・千葉県のいずれかに住所のある人で、生活再生ローンの利用によって生活を再建できるか、将来にわたって返済可能な家計の見通しが確認できるかなどの点が審査対象です。

厳密には国や自治体が実施する公的な制度ではないものの、生活サポート基金は「公的制度の対象外だが困窮している人」の生活を再生する目的で運営されている民間団体であり、営利を目的とした消費者金融とも異なります。

おはようございます。

先日 生活サポート基金という社団法人の貸付けがある事を教えてもらいました。社会福祉協議会なども駄目で、でも 真剣に生活立て直したい方、借金を何とかしたい方は相談してみるのも良いかもしれません。

ただ、保証人は必要なようです。— ラムネ (@white_earth_79) November 29, 2017

自立支援センターだったんですね

自分も生活サポート基金という所に食料支援案内状もらいに行ったときついでに食料たくさん貰えました✨

延長は送られてきた延長書類書いて出せば延長大丈夫でした

自分は総合の延長8月に終わるので再貸付で11月まで行こうって思ってます— ナマポたん@ヘンタリスト (@namapotan) July 31, 2021

生活再生ローンのほかにも、ひとり親向け貸付や不動産担保ローン、生活再生のための生活相談などのサービスを提供しているため、東京近郊にお住まいの方は電話、もしくは公式サイトの専用フォームから直接お問い合わせされるのはいかがでしょうか。

一般社団法人 生活サポート基金

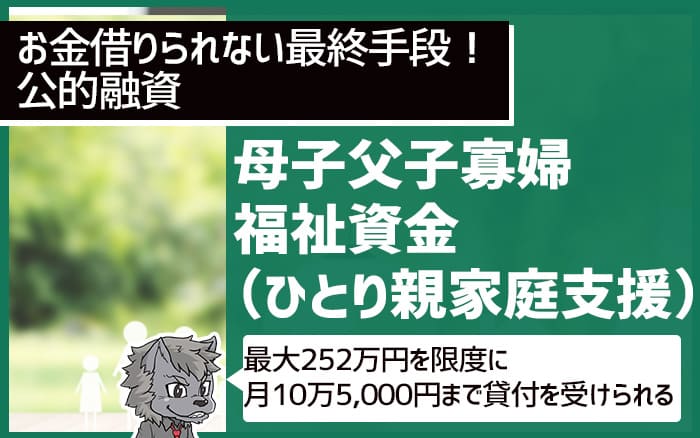

母子父子寡婦福祉資金(ひとり親家庭支援)

母子父子寡婦福祉資金とは、20歳未満の児童を扶養している配偶者のいない男女や寡婦に対して、修学資金や生活資金など、目的に合わせた資金を広く貸し付ける国の制度です。

たとえば単親家庭になって7年未満の世帯へ、生活の安定・継続を目的として貸し付けられる「生活資金」では、最大252万円を限度に、月額10万5,000円までの貸付を受けることができます。

引っ越しを決意し

駅から近い3DK駐車場付き

5万5千円の賃貸物件見つけた。だけど車検で予定より出費がかさみ、初期費用や引っ越し代どうしよう…

実家は利子はないが説教が付いてくる。と思っていたら母子・父子・寡婦福祉資金貸付制度で無利子で借りられそうです。

離婚してよかった。— 七味 (@guchiakasichimi) June 23, 2019

2022年度版

シンママが申請したらもらえるお金・児童扶養手当

・自立支援 教育訓練 給付金

・高等職業 訓練促進 給付金

・ひとり親家庭の家賃 助成

・ひとり親家庭等 医療費助成

・母子父子寡婦福祉資金貸付金今年離婚したシンママに教えてあげたら

大喜びの自治体によってもらえる助成金は— ぎん☘️ (@gin_sneaker) November 17, 2022

借りられる資金には修学資金や技能習得資金、就職支度資金、事業開始・継続資金などさまざまな種類があるため、単親で子どもを養育している人は、使える資金がないか市役所などの福祉担当窓口へ一度問い合わせてみるとよいでしょう。

内閣府男女共同参画局 母子父子寡婦福祉資金貸付金制度

\ブラックOK!即日で資金調達/

■最短即日融資

■来店不要

■保証人不要!

独自審査だからブラックの方でも柔軟対応の期待大♪

最大30日間金利ゼロ!スピード融資なら「セントラル」!

教育一般貸付(国の教育ローン)

教育一般貸付とは、中学校卒業以上の子どもがいる世帯へ向け、入学金や授業料、通学費などへ幅広く使える資金を貸し付ける国の制度です。

子ども1人あたりの限度額は、最大350万円(自宅外通学など一定の条件を満たす場合は最大450万円)。最長18年の長期返済で、固定金利2.25%と、銀行など民間の教育ローンと比較してよりまとまった金額を借りやすい特長があります。

制度利用の可否は世帯年収と子どもの人数によって判断され、たとえば子どもが1人の場合は世帯年収790万円(所得で600万円)までの人が利用可能です。

日本政策金融公庫の教育一般貸付(国の教育ローン)は、返済期間が最長「18年」であり、在学期間中は利息のみの返済とすることができる。

#FP3級 #FP2級— みみスタFP【聞くだけうかる!Youtube】 (@mimi_study_fp) November 28, 2024

教育ローンとかいう無利子のローンあるおかげでマジック売らなくて済みそう 助かった 勉強頑張る

— 未熟者 (@med_witch1105) January 25, 2022

申し込みは公式サイトから24時間365日可能ですので、子どもの学費として今すぐお金が必要な方はぜひチェックしてみてください。

日本政策金融公庫 教育一般貸付(国の教育ローン)

\後払いアプリ・携帯決済に対応/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

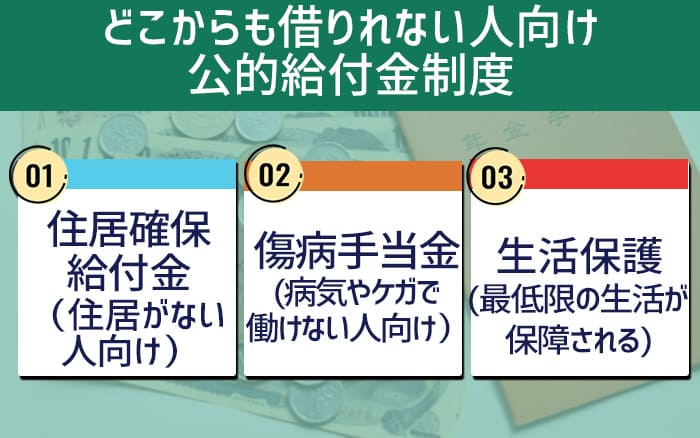

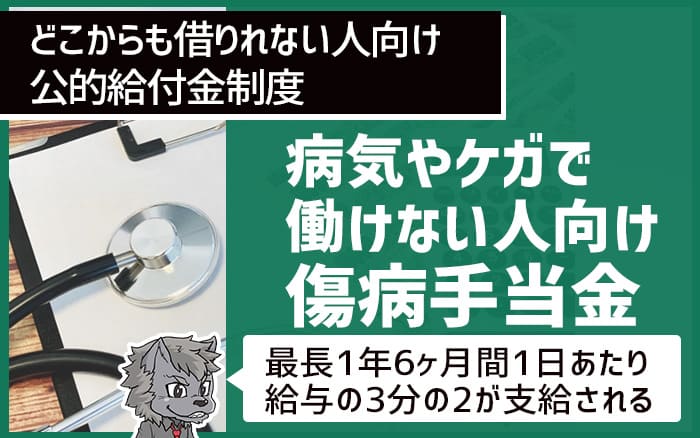

どこからも借りれない人向け、公的給付金制度3選

どこからもお金が借りられないとき、最終手段として公的な給付金の活用も視野に入れるべきでしょう。

いざというとき使える公的給付金制度は、次の3つが代表的です。

| 制度名 | 対象者 | 支給額 | 目的 | 管轄・窓口 |

| 住居確保給付金 | ■以下すべてを満たす世帯 ・主たる生計維持者が離職・廃業後2年以内もしくは給与等を得る 機会が離職・廃業と同程度まで減少している ・ハローワーク等に求職の申込をして熱心に求職活動を行う |

・1人世帯:上限53,700/月 ・2人世帯:上限64,000円/月 ・3人世帯:上限69,800円/月 ※地域によって支給上限は異なる ※最大9ヵ月 |

・住居費 | 最寄りの自立相談支援機関 |

| 傷病手当金 | ■以下すべてを満たす人 ・業務外の事由による病気やケガの療養のための休業中 ・連続する3日間を含み4日以上仕事に就けなかった ・休業した期間について給与の支払いがない |

直近月給の3分の2/月 ※最長1年6ヵ月 |

・生活費 ・教育費 ・住居費 |

最寄りの全国健康保険協会 |

| 生活保護 | ■以下すべてを満たす世帯 ・財産として利用可能な資産を保持していない ・国の公的融資や公的制度を利用できない ・家族に援助を受けられない ・病気などの事情で働くことが困難 ・世帯の収入が最低生活費を下回っている |

13万円/月 ※目安額 |

・生活費 ・教育費 ・住居費 |

地域を所管する福祉事務所 |

ここからはそれぞれの給付金について具体的に紹介していきます。

住居確保給付金(住居がない人向け)

住宅確保給付金とは、離職・廃業(もしくはそれに準ずる状態)から2年以内で、かつ直近の世帯収入や預貯金額が規定の条件を満たす場合にのみ受け取れる、住居の確保を目的とした国の給付金です。

市町村ごとに定められた生活保護制度の住宅扶助額を上限に、実際にかかる家賃分の金額を最大9か月間(原則3か月+延長2回)、家賃の受取人へ自治体から直接支払う形で給付してもらうことができます。

よく「ネカフェ」や「漫喫」で暮らしてるのが辛いとかの書き込みを見るけど、最寄りの役所に行って「緊急住居確保給付金」を申請してマンション借りろ!!っての。

ホームレスならまず出るから。

まぁ、ホームレスのフリした業者の広告だから、目的は「売ること」だろうけどね。— くるぶし (@k19750331) July 13, 2023

申請や相談は各自治体に設置されている自立相談支援機関が窓口となっていますので、気になる方は公式サイトから居住地を管轄する支援機関を確認し、直接受給の可否について問い合わせてみてください。

厚生労働省 住居確保給付金 制度概要

傷病手当金(病気やケガで働けない人向け)

傷病手当金とは、病気やケガで会社を休んだとき、休業中の生活保障を目的に、加入している健康保険組合から受け取れる給付金のことです。

たとえば全国健康保険協会(協会けんぽ)の制度であれば、労災保険の対象となる業務上の事由や通勤災害などを除いた「仕事に就けない程度の病気やケガで休業した日数」に対して、最長1年6ヶ月の間、1日あたり給与の3分の2が支給されます。

2ヶ月休職する羽目になって収入が止まったが、傷病手当金が無事に振り込まれて助かった。

国民健康保険のありがたみ…— quizcat (@quiz_cat) September 18, 2020

使える制度については、申請しなきゃもったいない。。

自分がそうだったけど、特に休業したときの傷病手当金は本当に助かったw— ぽん太 (@kikumasa_) June 8, 2011

病気やケガで働けないことによりお金が必要になった場合は、直接、もしくは雇用先の総務担当者等を通じて、まず健康保険組合へ問い合わせてみるのがよいでしょう。

なお、国民健康保険に加入している人の場合、一部の感染症を原因とする休業以外では、傷病手当金を支給している自治体はありません。

全国健康保険協会 病気やケガで会社を休んだとき

生活保護(最低限の生活が保障される)

生活保護とは、憲法25条で定められた「健康で文化的な最低限度の生活を送る権利」を保証する制度のことです。

一定の条件を満たすなら、すべての国民が生活保護を受ける権利を持っています。

【生活保護の主な受給条件】

- 財産として利用可能な資産を保持していない(車や家など)

- 国の公的融資や公的制度を利用できない

- 家族に援助を受けられない

- 病気などの事情で働くことが困難である

- 世帯の収入が最低生活費を下回っている

申請が認められれば、厚生労働省が居住地域や世帯人数、世帯構成員の年齢などを考慮して定めた「最低生活費」を毎月支給してもらえます。

たとえば東京23区在住の単身世帯で、世帯主が18~64歳までのケースなら、支給額は13万円程度が目安です。

申請窓口は居住地を管轄している福祉事務所ですが、もし特定の住居がない場合、宿泊している施設の近くなど最寄りの福祉事務所へ問い合わせてみてください。

全国の福祉事務所の一覧は、厚生労働省-福祉事務所のページから確認できます。

生活保護はあくまで一時的な救済措置ですが、本当に困っているときに助けを求めるのは決して恥ずかしいことではありません。

受給後は自立支援プログラムなどを通して経済的自立を図る必要がありますから、これ以上お金に苦しむことのない、安定した生活を手に入れるいいきっかけだと考えてみましょう。

バレたら恥ずかしい……。お金の補助を受けていることを、親や友達に笑われるのが心配。身体が限界に近いのにフラフラになりながら働く。気づいたときには数年動けない。そうなってからでは手遅れ。「傷病手当金」「自立支援制度」「生活保護」という『選択肢』があることを、どうか忘れないでほしい。

— 後藤 迅斗(じんと)@じぶんぽっく (@jinto_jibunpock) November 1, 2021

厚生労働省 生活保護制度

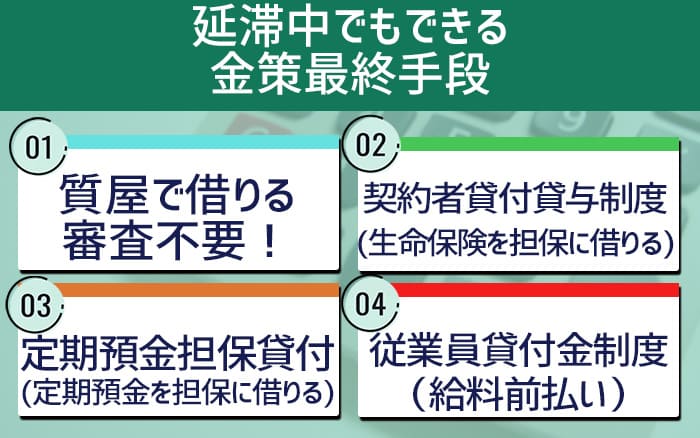

ブラックOK!延滞中でもできる金策最終手段6選

「お金が必要なのに審査が通らず、どこからも借りれない!」という状況でも、諦めるのはまだ早いかもしれません。

最終手段として、審査が不要、もしくは比較的緩く、金融ブラックなど信用情報に傷が付いている人でもお金を借りられる可能性がある、次のようなサービスやアイデアも活用を検討してみましょう。

ここからはそれぞれの選択肢について、概要や具体的なやり方を詳しく解説します。

質屋で借りる。審査不要!

質屋とは、財産価値のある品物を担保にお金を借りられるお店のことです。

| 質屋のメリット |

|

| 質屋のデメリット |

|

宝飾類やオーディオ機器、楽器類、カメラやパソコン、ゲーム機など「中古市場でも価値の高い物品」を預けると、その品物の査定額から手数料として2~3割程度引いた金額をすぐに貸し付けてもらえます。

返済期限に間に合わなかったときは預け入れ品が戻ってこないデメリットがあるものの、担保があるおかげで自身の信用情報に関する審査などは一切なく、たとえ金融ブラックでも融資を受けることが可能です。

そして万が一返済不能に陥っても、その件で信用情報に傷がつくことはありません。

もし「売りたくはないけれど価値のあるアイテム」を持っているなら、期限内の返済を前提に質屋の利用も検討してみましょう。

ただし、質屋は消費者金融などと比較して金利が高めである点には注意が必要です。

消費者金融の上限金利は利息制限法により最大で年20%までと定められているのですが、質屋の金利は質屋営業法によって決まるため、最大で年109.5%まで設定できます。

実際に適用される金利は店によっても異なりますが、カードローンなどと比較すると5倍程度の金利が加算される可能性がある、と覚えておいてください。

安心して利用できる質屋は、全国質屋組合連合会の公式サイトから地域ごとに調べることができます。

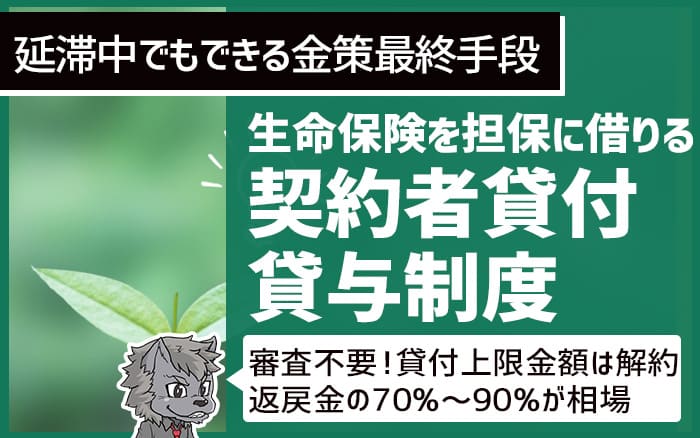

契約者貸付貸与制度(生命保険を担保に借りる)

もしあなたが生命保険などの保険に加入しているなら、それを担保に保険会社からお金を借りられるかもしれません。

それが「契約者貸付制度」というもので、生命保険以外にも学資保険や個人年金保険、養老保険のような“解約返戻金のある積み立て式の保険商品”を担保にすることができます。

もし期限までに返済できなかったら解約返戻金が返済に充てられるため保険の契約自体を失ってしまいますが、そのおかげで借入時の審査は一切不要というメリットも。

借りられる金額の上限は、解約返戻金の70%~90%が相場です。

金利はソニー生命が8%、日本生命は5.75%、アフラックで4%と、一般的な消費者金融の18%程度よりも非常に低く設定されているので、もし担保にできそうな保険があるなら、中小消費者金融や質屋よりも優先的に活用してみてはいかがでしょうか。

ただし、担保に使えるのはあくまでも解約返戻金のある積み立て型の保険商品です。

掛け捨て型の保険や、積み立て型でも加入したばかりで解約返戻金が出ない状態の保険では、借り入れを断られてしまうため注意してください。

あくまでも解約返戻金を担保として借り入れを行うしくみですので、一般的な定期保険のようにかけ捨てタイプの生命保険の場合は、この制度を使うことはできません。

引用元:JCB「契約者貸付制度とは?そのしくみとメリット・デメリットを解説」

定期預金担保貸付(定期預金を担保に借りる)

「定期預金担保貸付」も、担保を供する代わりに審査が不要となる融資のひとつです。

これは定期預金を契約している銀行などの金融機関から申し込めるもので、預金担保貸付や自動貸付、当座貸越などと呼ばれることもあります。

定期預金を解約することなくお金を用意できるため、「どうしてもお金がないから定期預金を解約するしかない…」と考えている人にはぜひおすすめしたい金策方法だと言えるでしょう。

たとえばゆうちょ銀行の「貯金担保自動貸付け」では、貸付金額上限は預入金額の90%以内、1口座につき300万円までで、金利は担保とする貯金の種類によって0.25%もしくは0.5%の設定です。

万が一返済期限をオーバーしてしまったら定期預金を失うデメリットはあるものの、解約せずに低金利で現金を手に入れるチャンスが生まれる、という点では利用価値が大きいと言えます。

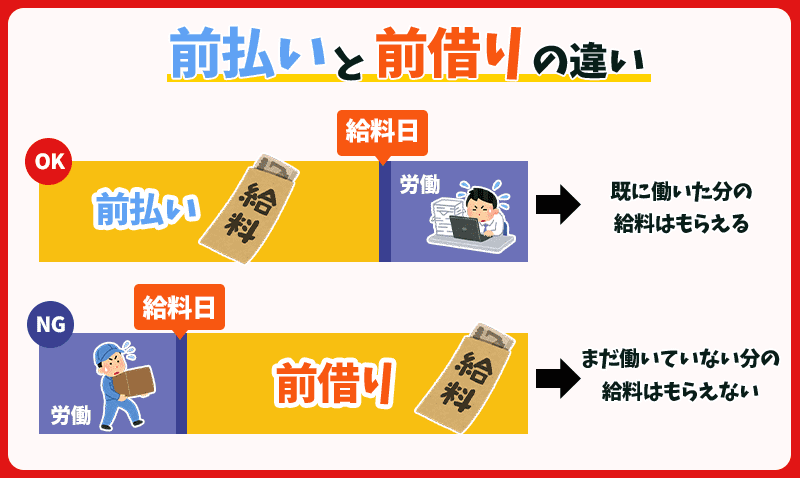

従業員貸付金制度(給料前払い)

従業員貸付金制度のある会社に勤めているなら、福利厚生の一環として会社から一般的な金融機関よりも低い金利でお金を借りられる可能性があります。

まずは会社に従業員貸付金制度が導入されているかどうかを確認してみましょう。

そして残念ながらこの制度が会社に存在しなかった場合には、状況に応じて給与の前払い、もしくは前借りを依頼してみるのも一手です。

- 給与の前払い

すでに働いた分の給与を、決められた支給日よりも前に支払ってもらうこと。

自然災害や出産、疾病などの緊急時に、会社は従業員からの求めに応じて支払わなければならないと法律で義務付けられている。 - 給与の前借り

まだ働いていない分の給与を、決められた支給日よりも前に支払ってもらうこと。

会社への借金という形になるため、応じてもらえるかどうかは会社の判断による。

非常時の前払いに応じるのは、会社の義務として労働基準法で定められています。

— そら豆in味噌の国 (@soramamecycle) July 5, 2019

(非常時払)第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であつても、既往の労働に対する賃金を支払わなければならない。引用元:e-Gov法令検索「労働基準法」

一方で、まだ働いていない分を給料日より前に支払ってもらう「前借り」は、つまり会社への借金です。

応じてもらえるかどうかは会社の判断によるため、現在の関係性や状況なども考慮して申し出るかどうかを検討してみてください。

どの手段も金欠の状態にあると会社へバレてしまうことにはなるため、事態の緊急性と今後の信用などを勘案し、利用するかどうか判断することが重要だと言えます。

家族や友人に借りる

今日ローンを返済しないと財産が差し押さえられる、今すぐ家賃を支払わないと住む場所がなくなってしまうなど、本当にどうしようもないときの最終手段として、家族や友人など身近な人にお金を借りるという選択肢もあります。

お金の話をすることにより関係性が悪化してしまう恐れがある一方、信用情報に基づく審査などがないため、どのような状態でも借りられる可能性があるのは大きなメリットでしょう。

金融会社などを通さず個人間でお金を貸し借りする場合、借用書を残したり、具体的な返済計画を伝えたりなど、できる限り誠意ある対応をすることが何よりも大切です。

借用書がなくても金銭の貸し借りについての契約は成立するものの、借用書があればいざというとき法的な返済要求手続きが容易になるため、貸す側にとって安心材料のひとつになります。

ファクタリングを利用。売掛債権を換金する

もしあなたが事業主なら、資金繰りにファクタリングを利用する手もあります。

ファクタリングとは、入金期日がまだ先の売上など、事業者が持っている売掛債権を今すぐ現金で買い取ってもらえるサービスのこと。

債権の額に応じた一定の手数料を支払う必要はありますが、支払予定日が数か月後の売上でも2~3日あれば現金に換えることができるため、今目の前のピンチを脱する手段としては非常に有効だと言えるでしょう。

ファクタリングには2社間ファクタリングと3社間ファクタリングの2種類があり、それぞれの主な特徴は以下のとおりです。

- 2社間ファクタリング

利用者とファクタリング業者の2社間で契約が完結する取引。手数料は高め(10~30%)だが、売掛先(代金を支払う会社)にはファクタリングを行った事実がバレない。 - 3社間ファクタリング

利用者とファクタリング業者、そして売掛先の3社間で契約する取引。売掛先からファクタリング業者へ直接代金が支払われるため未回収のリスクが減り手数料は安くなる(1~9%)が、売掛先にファクタリングを行ったことがわかってしまう。

資金繰りが悪化していることを知られると取引先への信用にも関わってくるため、手数料を考慮しても2社間ファクタリングを利用するのが一般的となっています。

利用には審査が必要ですが、利用者側の信用よりも売掛債権の信用(支払う相手側の信用)が特に重視されるため、過去に金融事故があるなど信用情報に自信がない場合でも利用できる可能性は少なくありません。

ファクタリングできそうな売掛債権に心当たりがあるなら、まずは問い合わせだけでもしてみてはいかがでしょうか。

ただし、ファクタリング業者の中には、ファクタリングを装って違法な貸付を行う悪質業者も一部存在します。

契約書に「債権譲渡契約(売買契約)」であることが定められていない、債権の買い取り代金が著しく低いなどの特徴で見分けることができますので、利用前には必ず確認するようにしてください。

金融庁 ファクタリングに関する注意喚起

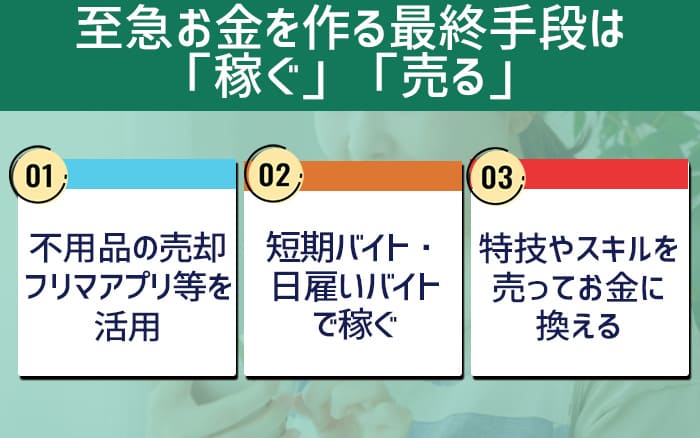

至急お金を作る最終手段は「稼ぐ」「売る」

どうしてもお金が借りられないなら、お金を“借りる”のではなく“作る”という発想をしてみるのはいかがでしょうか。

たとえ現時点で無職でも、できるだけ早急にお金を作る方法にはたとえば以下のようなものがあります。

ここからはそれぞれの方法について、具体的な手順や注意点を確認していきましょう。

不用品の売却。フリマアプリ等を活用

お金を作ると言って真っ先に思いつくのが、不用品を売る方法です。

お金になりそうなものを、片っ端から売ってみましょう。

大きく分けて売り先は次の3つです。

- フリマアプリ・ネットオークション

- リサイクルショップ

- 買取専門店

もしブランド品や貴金属などをお持ちの場合は、迷わず買取専門店を選んでください。

最も高値で買い取ってもらえる可能性があります。

しかし現実問題、お金に困っている状態で、換金性の高い品物を所有していることは少ないかもしれません。

その場合は、フリマアプリやリサイクルショップを利用しましょう。

リサイクルショップは、取り扱い商品の幅が広く、原則即金買取です。

反面、買取価格は低くなります。

そしてフリマアプリは一見価値のないものが思わぬ高値で売れるかもしれないメリットがある一方、商品売却後、売上金を口座に出金するまでに数日かかるというマイナス面もあります。

どうしても今日現金が必要、という状況以外で、買取専門店等では値が付かないものを売るときに利用してみるのがおすすめです。

あなたがどういうものを所有しているか、どの程度急いでいるかによって、売り先を判断してみてくださいね。

短期バイト・日雇いバイトで稼ぐ

売るものがなにもない!という場合は、短期や日雇いでアルバイトをするのも一手です。

近年は面接不要、即日採用、即日支給というところも増えてきました。

日払いバイトは、以下のようなアルバイトアプリなどで探すことができます。

スキマバイトアプリ「タイミー」

特に高額報酬狙いの場合、ラウンジやキャバクラなどのナイトワークか、肉体労働系を探してみるとよいでしょう。

ナイトワーク系は男性ならボーイなどの募集がありますし、肉体労働でも警備員などの軽作業系は女性でも応募できるため、ある程度は性別を問わず選択が可能です。

ただし日雇いの仕事は応募条件と勤務後の条件が違う、いわゆるブラック企業も多いため、勤務前に口コミなども念入りに確認しておくと安心かもしれません。

特技やスキルを売ってお金に換える

子どもが小さくて家を開けられない、親の介護で日中外で働けないなどの事情を抱えている方は、スキル販売で現金を作ることも選択肢に含めてみてはいかがでしょうか。

現代ではスマホやパソコンから、ホームページ制作やイラスト作成、WEBライティングなど、様々なスキルを生かして稼ぐことができます。

完全在宅でできるものが多く、外で働けないという方にもおすすめです。

自分にはスキルと呼べるものは何もない!と感じる方も多いかもしれませんが、こうした仕事の中には愚痴聞きや恋愛アドバイスなど、比較的誰でもできるようなものもあります。

みんなの得意を売り買い スキルマーケット「ココナラ」

たとえば上記の「ココナラ」というサービスは“スキル販売の総合マーケット”を謳っており、売買されている商品の中からは自分にもできそうなことがきっと見つかるはずです。

ただし、スキル販売も即金にはならない点に注意しましょう。

売上は月末締めの翌月末支払いなど、入金までのタイムラグが長いのがデメリットです。

当座の資金は日払いバイトなどで稼いだうえで、少し長期的にお金を作る方法として検討してみてください。

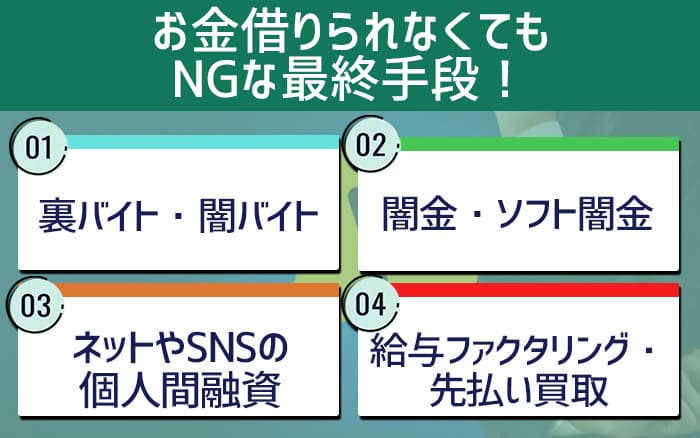

やってはいけない最終手段!お金借りられないときのNG行動4選

ここまで最終手段となる金策方法をご紹介してきましたが、世の中には「最終手段にしてはいけない金策方法」も一部存在します。

最後に、本当に困ったときでも絶対に利用するべきではない金策方法とその理由について、それぞれ詳しくご紹介しましょう。

裏バイト・闇バイト

X(旧Twitter)などのSNSで募集されている身元不明の怪しいバイト、いわゆる「闇バイト」にも絶対に手を出してはいけません。

知らないうちに、特殊詐欺などの犯罪に加担してしまうケースもあるためです。

闇バイトは一般的に以下のような特徴を持っているため、ひとつでも当てはまる求人には応募しないようにしましょう。

- 簡単・手軽さをアピールで具体的な内容の説明がない

- 単純作業な割に報酬が異常に高い

- 依頼者との連絡にはメッセージアプリ「Telegram」を使用

- 募集文で札束の画像などを使用し、応募者の気持ちを揺さぶる

- 年齢不問で、身分確認もない

特殊詐欺は受け子・出し子のような末端業務でも半数以上が初犯で実刑の処分を受けています。

軽い気持ちでバイトに応募して、人生に大きな傷を残さないようにしてください。

そして万が一闇バイトに関わってしまった場合は、できるだけ早く警視庁の相談窓口へ連絡し、今後について指示を受けることが大切です。

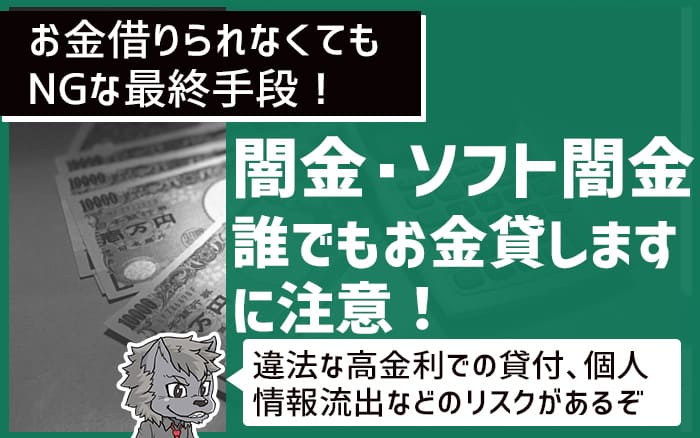

闇金・ソフト闇金|誰でもお金貸しますに注意!

そもそも闇金とは、国や都道府県に対して貸金業としての登録をしないまま金銭の貸付を行う、違法な金融業者を指します。

貸金業としての登録を行っていないということは、出資法という法律で定められた上限金利も守られていないということ。

違法な高金利で貸し付けされ返済不能に陥るだけでなく、個人情報を握られることでそれ以上の被害を受けることもあるかもしれません。

個人情報がさらに危ない組織などへ流出したり、職場へ脅しをかけられたりしては日々の生活に大きな支障が出るでしょう。

現代では違法ながら丁寧な対応を謳う「ソフト闇金」なるものも存在しますが、結局違法は違法です。

重大なトラブルに巻き込まれる恐れがあるのは闇金とまったく同様ですので、とにかく“違法な金融業者は絶対に利用してはいけない”と覚えておいてください。

なお、利用しようとしている金融会社が正規の貸金業者なのかどうかや、ヤミ金被害の実例については、日本貸金業協会のサイトから確認することができます。

ネットやSNSの個人間融資

個人間融資とは、インターネットの掲示板やSNSなどを通じて個人がお金の貸し借りを持ちかけるものです。

消費者金融などと違って難しい審査などが不要、かつ利子が安いなどお得なポイントが多く、困っているときには藁にも縋る思いでつい利用したくなってしまいますよね。

しかし、個人間融資は残念ながらそのほとんどが詐欺案件だと言われています。

もし利用した場合、以下のような被害を受ける危険性があるでしょう。

- 個人情報の漏えい

- 性的な被害(ひととき融資)

- 先振込詐欺

- アフィリエイトへの誘導

- 闇金への誘導

個人間融資への申請で個人情報を握られると、それを悪用した2次的な被害に発展する恐れがあるため、絶対に利用するべきではありません。

・個人を装ったヤミ金融業者により違法な高金利での貸付けが行われる

・ 個人情報が悪用されるなどして、犯罪被害やトラブルに巻き込まれる

などの危険性があります。引用元:金融庁「#個人間融資に要注意!」

くれぐれも巻き込まれないように注意してください。

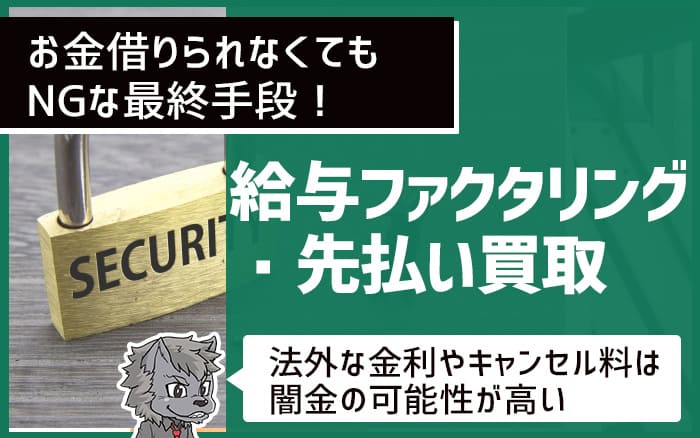

給与ファクタリング・先払い買取

ファクタリングとは、売掛債権(請求書)を買い取ってもらうことにより実際の支払日よりも前に現金化できる金融サービスのことで、主に企業間取引に使われています。

しかし、2020年ごろから個人の給与を対象としたファクタリングを行う業者が現れ、一気に市場が拡大していきました。

一見便利に思える給与ファクタリングですが、その実態は闇金業者によって運営されているケースがほとんどです。

「給与ファクタリング」などと称して、個人の賃金債権を買い取って金銭を交付し、個人を通じて資金を回収する業務は、貸金業に該当します。

貸金業登録を受けずにこうした業務を営む者は、違法なヤミ金融業者です。

貸付金利に換算すると、年利数百%となり、生活をより圧迫しかねません。

返済が遅れるとさらに高額な遅延損害金を請求される場合もあるので、一時しのぎにでも利用してはいけないと知っておいてください。

なお、給与ファクタリングの危険性が広まった近年では、悪質なファクタリング業者が「先払い買取業者」へと姿を変えているケースも多く見られます。

スマホやブランド品など高価値な商品の写真を送り、先に現金を振り込んでもらうタイプの買取業者を利用する際には、以下の点に注意が必要です。

- 古物商の認可を得ている業者か

- 勤務先など不必要に詳細な個人情報を求められないか

- 高額なキャンセル料が設定されていないか

これらに注意して、悪質業者を見極めるようにしましょう。

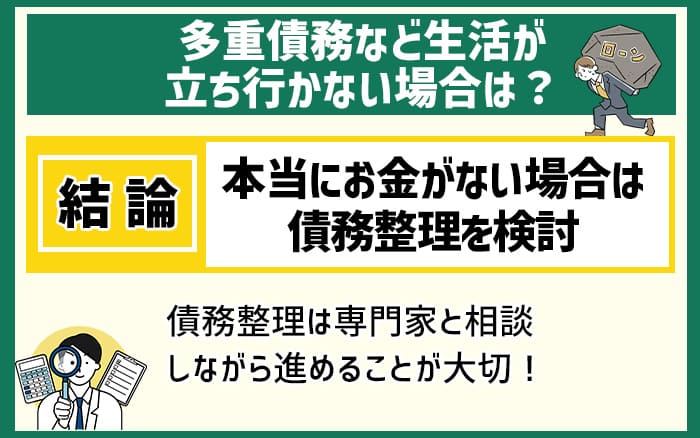

助けて本当にお金がない!その場合は債務整理を検討

多重債務などでどうしても生活が立ち行かなくなってしまったときには、債務整理という選択肢も視野に入れてみてください。

債務整理には全部で4つの種類があり、選ぶ手段によっては持ち家などの財産を手放さずに借金を減額できる可能性もあります。

| 任意整理 | 裁判所を通さず、債権者との話し合いで返済日や利息などを調整し、無理のない返済プランを立てる方法。必ずしも財産を手放す必要はない。 |

| 特定調停 | 簡易裁判所を通した調停手続きで債権者と話し合い、返済日や利息などを調整する方法。必ずしも財産を手放す必要はない。 |

| 個人再生 | 裁判所を通じて、債務の減額や返済期間の延長を求める方法。借金の額を5分の1程度に減らしたうえで、返済までに3~5年の猶予を貰える可能性がある。 |

| 自己破産 | 裁判所を通じて、債務の支払い義務を全額免除してもらう方法。持ち家などの財産は整理する必要がある。 |

いずれの方法も、必ず弁護士などの専門家と相談しながら進めていくことになります。

無料相談などを行っているケースも少なくありませんから、本当に困ったときには、まず借金問題に強い弁護士事務所へ問い合わせだけでもしてみてはいかがでしょうか。

また、多重債務の相談窓口は全国の財務局にも設けられており、最寄りの相談窓口の所在地は公式サイトから確認が可能です。

\ブラックOK!即日で資金調達/

■最短即日融資

■来店不要

■保証人不要!

独自審査だからブラックの方でも柔軟対応の期待大♪

最大30日間金利ゼロ!スピード融資なら「セントラル」!

まとめ:お金が借りられないときの最終手段は、安全を第一に選択を

「どこからも、どうやっても本当にお金が借りられない、どうしよう…!」

そんな状態になったらまるで人生が終わってしまったかのような絶望を抱いてしまうでしょうが、それでも諦めてはいけません。

もう無理だと思っても、すぐに実行できる金策方法は意外とたくさん残されているものです。

たとえば中小の消費者金融であれば大手よりも柔軟な基準で審査してもらえますし、国や自治体が行っている貸付・給付の支援制度も複数あります。

焦りから危険な金策方法に手を出すのは絶対に避け、このピンチも前向きに乗り越えていきましょう。