「BANKITのおたすけチャージって審査は厳しいの?」

「限度額や手数料はいくら?」

大手ポイントサイト「モッピー」の決済サービスや熊本市電のAI顔認証決済に活用されたりと、少しずつ認知度が上がってきているBANKIT(バンキット)。

気になっているけれど、上記のような疑問を持っている方も多いのではないでしょうか。

また、現金化する方法もあるなら知っておきたいですよね。

そこでこのページでは、BANKITのおたすけチャージ+(プラス)を使った現金化の方法や、普通のおたすけチャージとの違い、審査落ちしたときの対処法などたっぷりと解説します。

\ブラックOK!即日で資金調達/

■最短即日融資

■来店不要

■保証人不要!

独自審査だからブラックの方でも柔軟対応の期待大♪

最大30日間金利ゼロ!スピード融資なら「セントラル」!

同様の他社サービスとの比較もしていますので、ぜひ最後までご覧ください!

バンドルカードを即日現金化!安全&高換金率な優良店まとめ

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

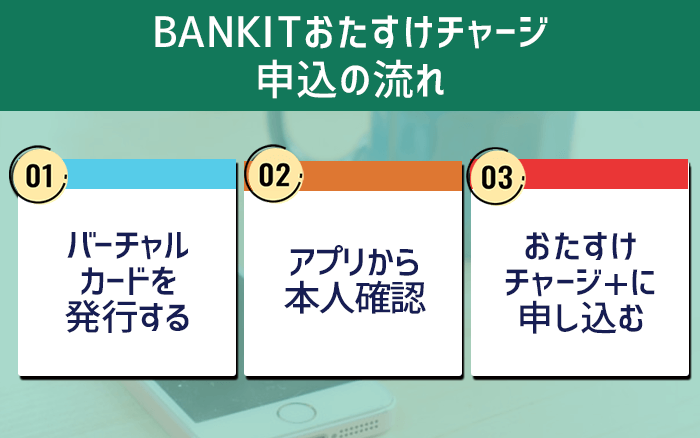

BANKITのおたすけチャージ利用方法

BANKITのおたすけチャージ+に申し込む方法は、次の3ステップです。

ちなみに、通常の「おたすけチャージ」では最高で6,000円までしかチャージできません。

ここでは最終的に、上限50万円の「おたすけチャージ+(プラス)」に申し込む方法までを解説します。

合わせて読みたい

IDARE(イデア)で今すぐ後払い現金化する方法!

①BANKITアプリでバーチャルカードを発行

まずはBANKITのアプリをApp StoreまたはGoogle Playからスマホにダウンロードしましょう。

| ▼DLはこちら▼ | |

|

|

電話番号とメールアドレスを登録すると、アプリ型のVisaプリペイドカードが発行されます。

このバーチャルカードの発行までは、本人確認なしで簡単に行えます。

チャージした金額分を、ネットショッピングなどでクレジットカード払いできるので、普段使いの決済ツールとしても便利ですね。

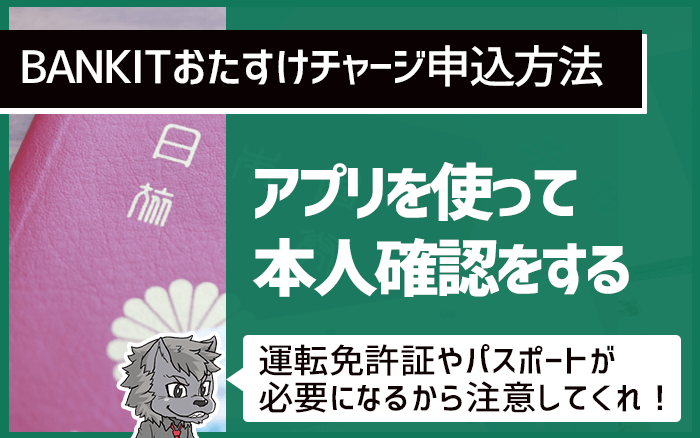

②アプリから本人確認を行なう

続いてアプリで本人確認を行ないましょう。

手順は次の通りです。

- 手順①アプリのマイページを開く「本人確認」→「オンライン本人確認へ進む」をタップ

- 手順②本人確認書類を撮影する表・裏・ななめの画像を撮影

- 手順③自分の顔を撮影する顔の正面写真と顔を動かす動画を撮影

本人確認に使える書類は、運転免許証・パスポート・マイナンバーカード・在留カードのいずれかです。

問題なく本人確認ができると、株式会社アプラスからハガキが簡易書留で届きます。

このハガキの到着をもって、本人確認が完了です。

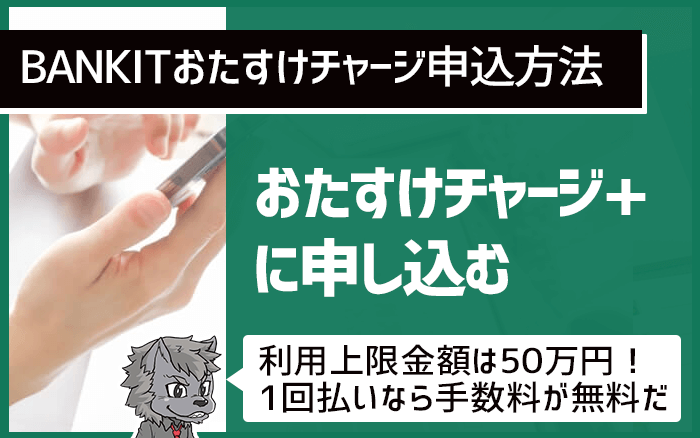

③「おたすけチャージ+」に申し込む

本人確認が済んだら、おたすけチャージ+に申し込みましょう。

手順は次の通りです。

- 1アプリ右下の「おたすけ+」をタップ

- 2表示される内容を確認して「申し込む」をタップ

- 3申し込みの条件や注意事項を確認して「入力画面へ進む」をタップ

- 4氏名・生年月日・住所・支払い口座などの情報を入力し、申し込む

口座登録後、審査が完了したらメールが届き、おたすけチャージ+が使えるようになります。

アプリのおたすけチャージ+(ショッピング)をタップし、利用金額と支払い回数を選択してチャージしましょう。

おたすけチャージ+の利用上限額は50万円で、1回につき1,000円~50,000円をチャージできます。

また、翌月1回払いなら手数料は無料です。

BANKIT「おたすけチャージ」審査に関する疑問

対処法を見る前に、BANKITのおたすけチャージ+の審査について、気になる疑問3つを解決しておきましょう。

一つずつ解説していきますね!

Q1.審査に在籍確認はある?

おたすけチャージ+のショッピング枠の審査では、在籍確認は行われていないようです。

キャッシングに申し込む場合には審査が厳しくなると予想され、勤務先に在籍確認の連絡が入る可能性があります。

その場合の連絡方法は、基本的に電話です。

一般的に、氏名や生年月日などの基本的な情報について確認されるだけなので、何か準備しておくようなことは必要ありません。

Q2.審査時間はどれくらい?

BANKITのサイトによると、おたすけチャージ+の審査時間は「最短即日」と書かれています。

しかし、本人確認の時点で3~5営業日かかるようですので、初回申し込みの場合だと即日利用は難しいと思われます。

多くのクレジットカードでは、発行まで1~2週間かかるのが普通ですよね。

おたすけチャージ+はバーチャルカードなので、リアルカード発行の日数は短縮できるとはいえ、1週間程度はかかると考えておくといいでしょう。

Q3.審査結果はどうやって分かる?

おたすけチャージの審査結果は、BANKITアプリへのプッシュ通知とお知らせ一覧に案内がきます。

その案内があるまではおたすけチャージは使えないので、チャージと決済を繰り返して利用実績を積みましょう。

初回は3,000円しか選べない可能性もありますので、6,000円にアップさせるにはBANKITの利用を続けるしかありません。

おたすけチャージの審査に落ちたら?

おたすけチャージ+の審査では、通常のクレジットカードやローンと同様に信用情報機関に登録された情報をチェックされます。

そのため、金融ブラックの人は審査の通過が難しいでしょう。

そこで「おたすけチャージ+の審査に落ちてしまった!」という場合はどうすればいいのか、対処法をご紹介します。

おたすけチャージの現金化に切り替える

まずはおたすけチャージ+は諦めて、普通の「おたすけチャージ」の現金化に切り替える方法です。

おたすけチャージ+と違って、おたすけチャージでは信用情報の調査は行われません。

「信用情報に傷がついていることが原因でカードローン審査に落ちた」と考えられる人は、おたすけチャージを利用しましょう。

ただし、すでにBANKITの利用実績がある人に向けたサービスなので、まずBANKITでの実績を積む必要があります。

登録してすぐには使えない方法だということを覚えておいてください。

BANKITの利用実績を積み重ねる

普通のおたすけチャージの審査にも落ちてしまう場合には、利用実績が足りない可能性が高いので、しばらくの間BANKITでチャージと決済を繰り返しましょう。

おたすけチャージはあくまでも、BANKITのユーザーが「どうしても今お金がない!」という時に助けてくれるサービスという位置づけ。

利用歴が少ないと助けてもらえないというわけですね。

おたすけチャージを使えるようになると通知が来るので、それまで地道に実績を積みましょう。

他の類似サービスに申し込む

BANKITでの現金化は諦めて、他の類似サービスに申し込むという方法もあります。

おたすけチャージ+は審査が厳しく、普通のおたすけチャージは限度額が6,000円と少ない上にBANKITの利用実績が必要とされます。

つまり、BANKITは基本的に現金化にはあまり向かないサービスと言えるのです。

普段からBANKITを使っているという人でないなら、他社のサービスに申し込んだほうがいい場合が多いでしょう。

次の項目でBANKITと他社の類似サービスを使った現金化の比較をしますので、自分にはどれが合っているのか見つけてみてくださいね。

BANKITおたすけチャージ+(プラス)のキャッシングで現金化も可能

BANKITのおたすけチャージ+にはキャッシング枠もあるので、業者を利用しなくてもコンビニATMでの出金が可能です。

ただし、上限は10万円とクレジットカードのショッピング枠より少ない金額です。

また利率も消費者金融と同じ(年率18%)なので、利用条件は厳しいと言わざるをえません。

また、一般的にキャッシングは審査も厳しいと言われています。

キャッシングはあくまでも「借金」なので、利用履歴が残ったり、返済が遅れたりすることで信用情報への悪影響も考えられるのです。

そのため、基本的には前の見出しで紹介している「ショッピング枠での現金化」をおすすめします。

\後払いアプリ・携帯決済に対応/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

BANKITおたすけチャージとは?

BANKITは満13歳から審査不要・無料で使えるアプリ型プリペイドカードです。

大手信販会社「株式会社アプラス」が運営していて、スマホで簡単に登録できるサービスとなっています。

そのBANKITユーザー向けの後払いサービスが「おたすけチャージ」です。

このおたすけチャージの限度額や返済方法などについて押さえておきましょう。

BANKITユーザーだけが利用できる

おたすけチャージはBANKITのユーザーだけが利用できるサービスです。

あくまでもBANKITの補助として利用できるように作られたものなので、本人確認済みかつ、BANKITの利用実績を含めた審査に通ることが条件となっています。

利用できないユーザーは、おたすけチャージの画面で希望金額をチャージしようとしても、次の手続きに進めなくなってしまいます。

BANKITのアカウントはあるのにおたすけチャージが利用できない!という場合は、本人確認や審査が終わっているかどうかを確認してみてください。

ちなみに、BANKIT自体は満13歳から利用できますが、おたすけチャージは18歳未満のユーザーは利用できません。

未成年で利用出来ないという場合は、この年齢制限に引っかかっていないかの確認もおすすめします。

チャージ可能額は3,000円または6,000円

おたすけチャージでのチャージ額は、1回につき3,000円または6,000円から選べます。

他社の後払いサービスでは、上限が数十万円というものもいくつもあります。

これらと比較すると、かなり金額が少ないことが分かりますね。

加えて、利用実績が少ないと3,000円しかチャージできない可能性も。

ただし、おたすけチャージは信用情報の調査はないので、BANKITの利用実績さえ積んでおけば6,000円までは使えるようになるでしょう。

更におたすけチャージでは、1回の利用につき300円の手数料がかかってしまいます。

3,000円だと10%上乗せして返済する必要があり、なかなかに大きな金額です。

「どうしてもお金に困っているから3,000円だけでも欲しい!」と考えていたとしても、これだけの手数料がかかってしまうことは頭の片隅に置いておいてください。

返済はWalletのチャージ残高からのみ

おたすけチャージの返済は、メインWalletのチャージ残高からの引き落としのみとなっています。

つまり、返済日が来る前に何らかの形でお金をチャージしておく必要があるのです。

清算日はおたすけチャージを申し込む時に、チャージ翌日から翌月末までの日付を選んで設定しておけばOK。

清算日になれば自動的に引き落としされるので、前日までに忘れずに返済額以上の額をチャージしておきましょう。

万が一清算日前であったとしても、お金に余裕ができたタイミングで手動清算することが可能です。

仮に清算日に残高が足りず返済できなかった場合は、清算日の翌日から支払いが終わるまで年14.6%(年365日の日割り計算)の遅延損害金がかかるので注意しましょう。

おたすけチャージ+なら高額チャージが可能

BANKITには「おたすけチャージ+(プラス)」というサービスもあります。

おたすけチャージとの違いを見てみましょう。

| おたすけチャージ | おたすけチャージ+ | |

| 初期利用可能額 | 3千円 | 50万円 |

| 利用手数料 | 1回につき300円 | 無料(1回払い) |

| 返済方法 | Wallet残高から引き落とし | 口座から引き落とし |

おたすけチャージ+にすると、利用可能額が一気に50万円まで上がり手数料も無料になります。

更にキャッシングに申し込むと、ATMから現金(初期限度額10万円)を引き出すことも可能です。

ただし、専用のクレジットカードを契約することになるので、通常のクレジットカードやローンの契約時と同様に信用情報調査が行われる点に注意してください。

また、バーチャルカードとして発行されるため、現物のカードが欲しい場合は申し込みが必要(手数料550円)なことも覚えておきましょう。

おたすけチャージプラスに入会が必要で、審査あるみたい pic.twitter.com/NwjRNA6wU6

— Mr.K 【公式】@ポイ活・お得情報 発信 (@poikatsu_k2) February 14, 2022

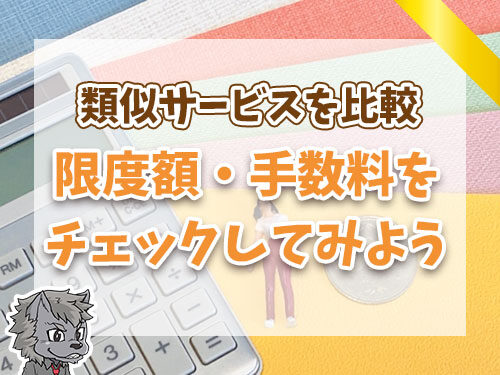

BANKITおたすけチャージと類似サービスを比較

BANKITのおたすけチャージと、後払いでチャージできる他社のバーチャルカードを比較してみましょう。

| 限度額 | 手数料 | 返済方法 | ||

|

おたすけ チャージ |

6千円 | 300円 | BANKIT残高から引き落とし |

| おたすけ チャージ+ |

50万円 | 無料 | 口座から引き落とし | |

「ポチッとチャージ」 |

5万円 | 510円~1,830円 |

|

|

|

5万円 | 500円~1,800円 | コンビニ | |

「こんど払いbyGMO」 |

5万5千円 |

|

コンビニ | |

「あと払いチャージ」 |

5万円 | 500円~1,800円 | コンビニ | |

比較した他社のサービスでは上限が5万円程度となっていますが、実は初回の限度額は2,000円~5,000円程度です。

BANKITと同様、限度額を引き上げるには、後払いでチャージした金額をしっかり返済することが必須条件です。

BANKITのおたすけチャージは、他サービスに比べて上限がとても少なくなっています。

逆におたすけチャージ+は、上限がとても高く手数料も唯一無料ですね。

ただし、他のサービスと比較して審査がとても厳しいので、金融ブラックの人は審査落ちする可能性が高いことを覚えておきましょう。

まとめ:BANKITおたすけチャージは現金化には不向き

このページではBANKITのおたすけチャージ+を使った現金化の方法や、普通のおたすけチャージとの比較、審査落ちしたときの対処法など、くわしくお伝えしました。

BANKITのおたすけチャージ+は、通常のクレジットカードと同様に信用情報の審査があるため、審査はかなり厳しくなります。

一方、おたすけチャージは上限が6,000円と少ない上に手数料がかかり、BANKITの利用実績を積まないと使うことができません。

このように利用までのハードルが高いので、現金化には最適ではないと言えそうです。

現金化に使えるサービスは他にもたくさんありますので、自分に合ったものがどれか検討してみてくださいね。