d払いは、NTTドコモが提供する便利なスマホ決済サービスです。

近年では、支払いだけでなく「現金化」手段としても注目を集めています。

特に、急に現金が必要になったときに、d払いの利用枠をうまく活用することで即日で現金を手に入れることが可能です。

この記事では、2025年5月時点での最新情報をもとに、d払いを即日現金化する具体的な方法や、信頼できる業者の紹介、さらには違法性やリスクについてもわかりやすく解説します。

中学生でも理解できるように、専門用語は使わず、やさしい言葉で解説していきます。

ぜひ、最後まで読んでd払いの現金化について正しく知識を身につけましょう。

\ドコモのd払いを今すぐ現金化/

|

|

|

|||

| d払いがそのまま現金化できる! プリペイドカード不要で即現金化♪ |

プリペイドカードなしで現金化! キャリア決済の換金に特化♪ |

後払いアプリに幅広く対応!! 驚きのスピード入金! 24時間WEB受付実施中♪ |

|||

| 最大換金率:90% 入金スピード:最短10分 |

換金率:90%以上 入金スピード:最短5分 |

換金率:80%以上 入金スピード:平均15分 |

|||

| 対応決済 | キャリア決済 | 対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

| 公式サイト | 公式サイト | 公式サイト | |||

d払いを即日で現金化する方法【最新版】

この章では、d払いを使って即日に現金を手に入れるための流れを、最新の方法に沿って紹介します。

ポイントは、バーチャルカードの活用と、対応している現金化業者を使うことです。

d払いアプリをインストールしドコモ回線でログイン

まずは、スマートフォンに「d払い」アプリをインストールしましょう。

App StoreやGoogle Playから簡単にダウンロードできます。

インストール後、ドコモ回線を使っている方は、携帯電話番号とパスワードでログインするだけで、すぐに利用開始できます。

ドコモユーザーであれば、初期設定も簡単で、支払い枠も利用しやすくなっています。

このログインをしないと、後で紹介するバーチャルカードや電話料金合算払いの設定ができません。

d払いバーチャルカードを発行

ログイン後は、「バーチャルカード」を発行しましょう。

これはネットショッピングなどに使えるオンライン専用のクレジットカードのようなものです。

アプリ内のメニューから「バーチャルカード」を選び、必要な情報を入力することで即時に発行されます。

このカードを利用して、現金化業者が指定する方法で支払いを行うことができます。

バーチャルカードを持っていれば、d払いの利用枠をそのまま現金化に使えるようになります。

d払いの支払い方法を「電話料金合算払い」に設定

次に重要なのが、支払い方法の設定です。必ず「電話料金合算払い」にしておきましょう。

この設定にすることで、d払いの支払いが翌月の携帯料金と一緒に請求されるようになります。

今すぐお金を使っても、支払いは翌月なので、急な出費に対応しやすくなります。

設定はアプリの「支払い設定」から簡単に行えます。

d払いに対応している現金化業者に依頼

最後に、d払いのバーチャルカードや利用枠を使って現金化を行っている業者に依頼します。

業者によっては、バーチャルカード情報を送るだけで即日振込に対応してくれるところもあります。

このとき、信頼できる業者を選ぶことがとても大切です。

悪質業者に騙されるリスクを避けるため、次の章で紹介する優良業者を参考にしてください。

やりとりはLINEやメールで完結する場合が多く、時間もかかりません。

d払いを即日で現金化できる優良業者5選

ここでは、2025年5月時点で安心して利用できるd払い対応の現金化業者を5つ厳選して紹介します。

いずれも即日対応・高換金率・信頼性が特徴です。

キャリアキャッシュ

| 対応決済サービス | キャリア決済(docomo・au・SoftBank・ahamo・UQ mobile・Y!mobile・LINEMO) |

| 最大換金率 |

|

| 入金スピード |

|

| 営業時間 | 9:00~22:00(年中無休) ※毎月1日に限り0時から営業 |

| 住所 | 東京都千代田区内神田3-12-4 第一岸ビル |

キャリアキャッシュは、業界内でも老舗の現金化業者です。

d払いを含む各種キャリア決済に対応しており、即日対応もスピーディーです。

換金率は平均90%前後で、スタッフの対応も丁寧と評判です。

初回利用者には特別レートが適用されるキャンペーンもあります。

LINEでの簡単申し込みが可能で、最短5分で振込されます。

キャリアペイ

| 対応決済サービス | キャリア決済(docomo・au・SoftBank・ahamo・UQ mobile・Y!mobile・LINEMO) |

| 最大換金率 |

|

| 入金スピード |

|

| 営業時間 | 9:00~22:00(土日祝日営業) ※毎月1日0時~22時まで営業 WEB申込みは24時間受付 |

| 住所 | 東京都千代田区内神田3-12-4 第一岸ビル |

d払いをプリペイドカードなしで現金化できるキャリアペイは、キャリア決済の現金化サービスで長年の信頼と実績を積み重ねており、業界内でも上位の評価を獲得しています。

ドコモのd払い以外にも、ソフトバンクまとめて支払い、auペイにも対応しており、幅広いキャリアに対応可能です。

初めて利用する方には特別なレートが適用されるケースもあり、換金率90%超を狙える点も注目されています。

申込みはWebで完結し、最短5分でのスピード入金も利用者から高く評価されています。

マイキャッシュ24

| 最大換金率 |

|

| 入金スピード |

|

| 対応決済方法 |

|

| 営業時間 | 9:00~22:00 土日祝営業 |

| 運営会社住所 | 東京都世田谷区太子堂1-12-27 |

マイキャッシュ24は、24時間いつでも受付可能な業者で、深夜でも対応してくれるのが特徴です。

d払いを含めた複数の決済手段に対応しているため、急なトラブル時にも頼りになります。

最短15分での入金も可能で、スピード重視の方におすすめです。

申し込みから入金まですべてオンラインで完結します。

バンクレジット

| 最大換金率 |

|

| 入金スピード | 最短3分 |

| 対応決済方法 |

|

| 営業時間 | 電話対応:9:00~22:00(年中無休) ※毎月1日に限り0時から営業 |

| 運営会社住所 | 東京都千代田区内神田3-12-4 第一岸ビル |

バンクレジットは、金融系に強い現金化サービスで、d払いバーチャルカードにもしっかり対応しています。

審査なし・書類不要で手軽に利用できるため、初めての人にも人気です。

換金率も安定しており、継続利用する人も多い信頼の業者です。

問い合わせへの返信も早く、即日振込の実績も豊富です。

d払いをバンドルカードで現金化する方法

バンドルカードを使えば、d払いの残高を間接的に現金化することが可能です。この方法は審査がなく、手軽に始められるのがメリットです。

バーチャルカードを活用した、やや裏技的な方法になりますが、実際に現金を手に入れる手段として有効です。

バンドルカードのバーチャルカードを発行

バンドルカードは、VISAブランドのプリペイドカードです。アプリをインストールして、登録するだけで誰でも無料でバーチャルカードを発行できます。

このバーチャルカードを使えば、ネットショッピングやサービスの支払いに利用でき、実質的にクレジットカードのように扱えます。

発行に年齢制限はなく、未成年や主婦でも利用可能です。

物理カードの発行も可能ですが、現金化目的の場合はバーチャルカードで十分です。

d払いでバンドルカードの残高にチャージ

バンドルカードの「ポチっとチャージ」機能を使い、d払いからチャージを行います。

ポチっとチャージは後払い方式で、d払いの電話料金合算払いと相性が良いため、実際の現金を使わずに残高を増やせます。

このチャージで得たバンドルカード残高を利用して、現金化が可能になります。

ただし、チャージ後は早めに現金化を行わないと、支払期限が来るので注意が必要です。

バンドルカードに対応している現金化業者に依頼

バンドルカードの残高を使い、現金化をサポートしてくれる業者に依頼しましょう。

たとえば、Amazonギフト券やWebマネーを購入して、それを買い取ってくれる業者に送る形が一般的です。

この方法では、d払いを直接使っていないため、履歴が残りにくくバレにくいメリットもあります。

対応業者の中には即日入金に対応しているところもあるので、スピード重視の方にも向いています。

d払いのdカードプリペイドで現金化する方法

dカードプリペイドは、dポイントやd払いのチャージ金を使えるプリペイドカードです。セブンイレブンやAmazonなど、幅広い店舗で利用できます。

現金化ルートとしてはやや複雑ですが、うまく活用すれば高い換金率を得ることも可能です。

dカードプリペイドに入会申し込みして発行

まずはdカードプリペイドを発行する必要があります。これはNTTドコモのサイトからオンラインで申し込めます。

本人確認と簡単な審査が必要ですが、クレジットカードと違い、比較的通りやすいです。

発行には数日かかるため、即日現金化には向いていませんが、中長期的に現金化の手段として用意しておくと便利です。

d払いとの相性もよく、チャージも簡単です。

d払いでdカードプリペイドにチャージ

発行したdカードプリペイドには、d払いを通じてチャージができます。

このチャージを行うことで、電話料金合算払いを使ってdカード残高を増やすことができます。

チャージした金額をネットショッピングやギフト券購入に使うことで、現金化が可能となります。

ただし、プリペイドカードの利用履歴にも注意して、不自然な使い方は避けましょう。

dカードプリペイドに対応している現金化業者に依頼

チャージした残高でAmazonギフト券などを購入し、それを買い取ってくれる業者に依頼するのが一般的です。

dカードプリペイドに直接対応している業者は少ないですが、ギフト券経由での現金化には広く対応しています。

手間はかかりますが、丁寧にステップを踏めば、安全に現金を手に入れることができます。

対応業者は定期的に変わるため、最新情報のチェックが必要です。

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

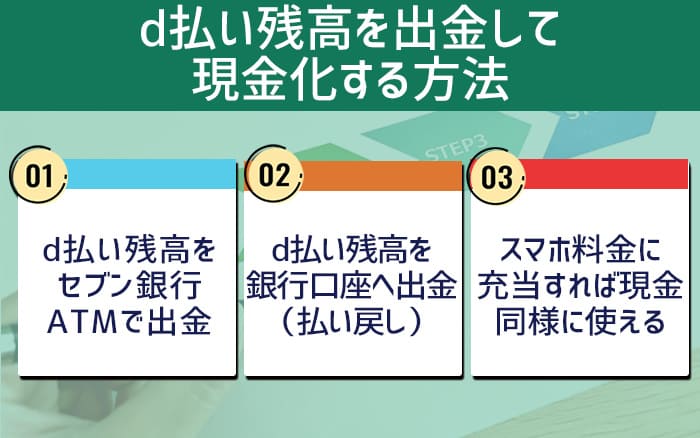

d払い残高を出金して現金化する方法

d払いにチャージした残高を、現金として出金する方法もあります。ただし、条件付きであり、出金可能なケースは限られます。

銀行口座に出金

d払い残高を銀行口座に出金するには、「d払い残高出金」の機能を利用します。

これはd払いアプリ内から設定でき、対応している銀行であれば簡単に送金できます。

手数料がかかる場合もあるので、事前に確認しておきましょう。

ただし、出金が可能な残高は、チャージ元によって制限されることがあります。

セブン銀行ATMに出金

「セブン銀行ATM」と「d払いアプリ」を連携させることで、ATMから直接出金することもできます。

この機能は便利ですが、対応ATMや時間帯に注意が必要です。

d払いアプリで出金予約をした後、ATMで操作するだけで現金が引き出せます。

初回は操作に迷うこともあるので、公式ガイドを参考にするとスムーズです。

携帯電話料金に充てる

d払いの支払い金額は、携帯電話料金と合算して支払われますが、場合によっては残高を使って充当することも可能です。

これにより、実質的に支出を減らすことができ、間接的に現金が残る形になります。

即金性はありませんが、節約効果として活用できます。

出金に抵抗がある場合の代替手段として考えると良いでしょう。

d払いの現金化がバレる理由と対策

現金化を行う際に最も気になるのが、「バレるかどうか」です。ここでは、その理由と対策を詳しく説明します。

バレるリスクを減らすには、行動を慎重にすることが重要です。

d払いの現金化がバレる理由

主な理由は、「不自然な利用履歴」と「短期間での高額利用」です。

たとえば、短期間にギフト券ばかり購入していると、システム上で検出されやすくなります。

また、換金目的での利用は禁止されており、場合によっては利用停止になるケースもあります。

このようなリスクを避けるためには、分散して利用する、購入金額を抑えるなどの工夫が必要です。

d払いの現金化がバレない対策

まずは、現金化業者を信頼できるところに絞ることが大切です。

次に、購入する商品もできるだけ一般的なものにして、換金目的だとわかりにくくしましょう。

利用履歴に異常が出ないよう、計画的な使い方を心がけることがポイントです。

また、複数回に分けて少額ずつ現金化を行うことで、リスクを最小限に抑えることができます。

d払いの現金化に関するよくある質問

最後に、d払いの現金化に関してよくある疑問とその回答を紹介します。

初心者でも安心して取り組めるよう、わかりやすく説明します。

d払いの現金化は違法?

現金化そのものは法律で直接禁止されているわけではありませんが、「換金目的の利用」は利用規約に違反する可能性があります。

そのため、発覚した場合はアカウント停止などのリスクがあります。

利用は自己責任で行う必要があります。

リスクを十分理解したうえで、安全な方法を選びましょう。

d払いの現金化は審査なしでもできますか?

バンドルカードや一部の現金化業者を使えば、審査なしで即日現金化が可能です。

特に「電話料金合算払い」を使うことで、信用情報を問わず利用できます。

ただし、過去の利用状況によっては、利用限度額が制限されることがあります。

定期的な利用と返済を行うことで、枠を増やすことも可能です。

d払いでお金を借りたいのですが?

d払いは「後払い」機能があるため、実質的に一時的な借入と同じ効果があります。

ただし、返済は必ず翌月に発生しますので、計画的な利用が必要です。

借入として利用する場合は、他の消費者金融などとの比較もしてみましょう。

利便性は高いですが、過信は禁物です。

d払いを現金化するとどんなデメリットがありますか?

一番のデメリットは、バレた場合のアカウント停止や、信用情報への影響です。

また、換金率が100%ではないため、手元に戻る金額が減ることもデメリットです。

業者によっては手数料が高く、実際の受け取り額が大きく減ってしまうこともあります。

信頼できる業者を選ぶことが重要です。

まとめ|d払いの現金化はバンドルカード以外がおすすめ

d払いを即日で現金化するには、バーチャルカードの活用と、信頼できる業者の選定がポイントです。

特に、キャリア決済を直接扱っている業者に依頼することで、安全かつスピーディーに現金を手に入れることができます。

バンドルカードやdカードプリペイドを活用する方法もありますが、やや手間がかかります。

最終的には、リスクとリターンをしっかりと比較し、自分にとって最も適した方法を選ぶことが大切です。

この記事を参考に、安全・確実にd払いの現金化を行ってください。