「paypayあと払いの審査基準は厳しい?」

「ペイペイあと払いの審査にかかる時間が知りたい」

「paypayあと払いの審査に落ちたけど原因は?」

現金やクレカがなくてもすぐに買い物や支払いができるpaypayあと払いですが、「審査が厳しい」という口コミも少なくありません。

そこで今回は、PayPayあと払いの審査基準や、審査に落ちる理由をくわしくまとめました。

また、PayPayあと払いのメリットやデメリットもお伝えするのでぜひ参考にしてください。

\PayPay現金化におすすめの優良業者/

|

|

|

|||

| スマホひとつで現金化 最短5分で即日入金! 安心・安全に即日現金化♪ |

プリペイドカード不要! キャリア決済をそのまま即現金化 ドコモ、au、ソフトバンク♪ |

後払いアプリに幅広く対応!! 最短5分のスピード入金! 24時間WEB受付実施中♪ |

|||

| 換金率:80%以上 入金スピード:最短5分 |

最大換金率: 90% 入金スピード:最短10分 |

換金率:80%以上 入金スピード:最短5分 |

|||

| 対応決済 | ・後払いアプリ ・クレジットカード ・キャリア決済 |

対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

| 公式サイト | 公式サイト | 公式サイト | |||

この記事でわかるポイント

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

【マネ得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

PayPayあと払いの審査は厳しい?仕組みと口コミ

「PayPayあと払いは審査が厳しい」という口コミが多く見られますが、実際どの程度厳しいのでしょうか?

PayPayあと払いのシステムや、実際に申し込んだ人の口コミなどをもとに、審査の難易度を分析していきます。

PayPayあと払い審査の厳しさはクレジットカード並み

PayPayあと払いの審査は、クレジットカードの審査と同じくらい厳しいと考えられます。

というのも、「PayPayあと払いに申し込む=『PayPayカード』(クレジットカード)に申し込む」ことと同じだからです。

PayPayあと払いは、買い物した金額を翌月にまとめて支払えるサービスですが、利用分はPayPayカードの利用料金と合わせて、翌月に口座から引き落とされます。

つまり、「PayPayあと払いの原資はPayPayカード」であり、利用するためにはクレジットカード発行のための審査が必要なのです。

実際、PayPayあと払いの審査に通った後は、自動でPayPayカードのバーチャルカードが発行されます(希望すればプラスチックカードの発行も可能)。

以上のことから、一般的な後払いアプリに比べると審査は厳しめと言えるでしょう。

「審査に落ちた・厳しい」の口コミが多数

PayPayあと払いの審査の厳しさは、ネット上の口コミからもうかがえます。

PayPayあと払い使ってみーひん?ってしつこいので申し込んでみたんですが予想通り審査が通りませんでした。カードブラックマンです。

— nonsect (@nonsect) July 21, 2022

paypayあと払い審査落ちて草

無職だから当たり前か— シソカンセン (@shin_can_sen) May 23, 2022

このように、いわゆる「ブラックリスト入り」している人や、現在無職の人は、審査に落ちやすいようです。

中には、「他の後払いサービスやクレジットカードの審査には通るのに、PayPayあと払いだけは落ちる」という人もいます。

メルペイは自己破産のブラックでも25万なのでめちゃくちゃゆるいと思います。

PayPayあと払いは審査通りませんでした!— りんごあめ (@nyacochin_) June 1, 2022

PayPayあと払いは通んないのに楽天カードの審査は一瞬で通る男

— buaisei (@rikuK0601) April 20, 2023

一方、「審査落ちしても、何度か申請したら通った」という人もいました。

久しぶりにPayPayあと払いを申し込んでみたら、無事に登録できたー!!

今までの審査落ちはなんだったんだろうか、ホント— ANNY (@annecherrys) November 16, 2022

また、PayPayあと払いではなく、PayPayカードから直接申し込んだら通った、という人もいるようです。

PayPayあと払いは否決され続けたのに、ダメ元で申し込んだら何故か通ったPayPayカード。

着弾しました。

黒い。 pic.twitter.com/Is3lQu1yqm

— Kei@ツバサ先輩 (@memokeisc5) November 12, 2022

以上の口コミから、「PayPayあと払いの審査は厳しめだけれど、一度申し込んでみる価値はある」と言えそうです。

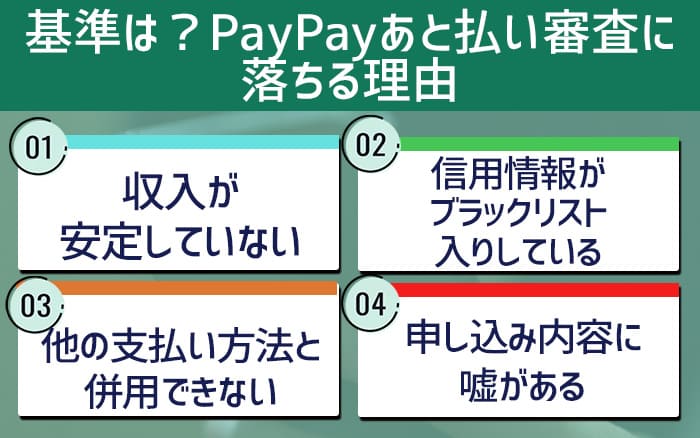

【審査基準】PayPayあと払い審査に落ちる4つの理由

PayPayあと払い審査に落ちる原因は、主に次の4つです。

それぞれについて、くわしく解説していきます。

収入が安定していない

PayPayカードの申し込み条件の一つに、「安定した継続収入」があります。

“・日本国内在住の満18歳以上(高校生除く)の方

・ご本人様または配偶者に安定した継続収入がある方

・本人認証が可能な携帯電話をお持ちの方

このように、本人もしくは配偶者に安定した継続収入があることが条件の一つになっていますので、夫婦ともに収入が不安定な方や、独身でアルバイトなども一切していない方は、審査に落ちやすくなります。

ただし、自分が無職でも配偶者に収入があればOKですので、専業主婦(主夫)の方でも申し込みは可能です。

収入が少ない方や安定しない方は、申し込む前にできるだけアルバイトなどで継続収入を得ておいた方が、審査に通る可能性が高くなります。

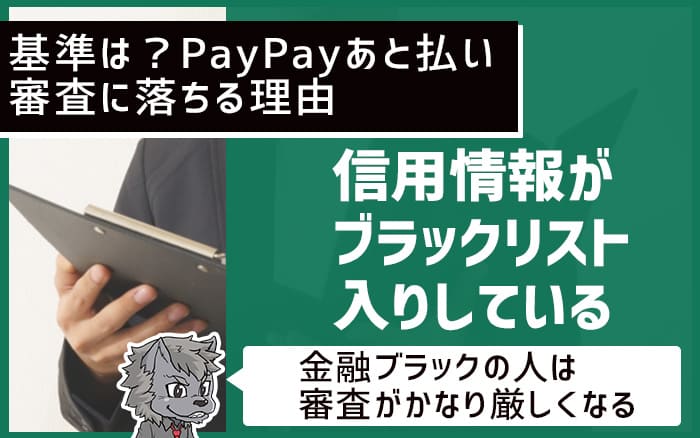

信用情報がブラックリスト入りしている

PayPayあと払いを提供する「PayPayカード株式会社」は、個人信用情報機関であるCICおよびJICCに加盟しています。

“第3条(個人信用情報機関への登録・利用)

- 会員は、当社が加盟する個人信用情報機関(個人の支払能力・返済能力に関する情報の収集及び加盟会員に対する当該情報の提供を業とする者)及び当該機関と提携する個人信用情報機関に照会し、会員(家族会員は除きます。)及び当該会員の配偶者の個人情報が登録されている場合には、会員(家族会員は除きます。)の支払能力・返済能力の調査のために、当社がそれを利用することに同意します。

(中略)(1)CIC(割賦販売法及び貸金業法に基づく指定信用情報機関)

(中略)(2)JICC(貸金業法に基づく指定信用情報機関)

CICやJICCに照会をかければ、過去に起こした金融事故(長期の滞納・債務整理など)や、現在利用しているローン・クレカの支払い状況などを調べることが可能です。

つまり、信用情報に問題がある、いわゆる「ブラックリスト入り」している人は、PayPayあと払いの審査に通りにくくなります。

過去に滞納などの心当たりがある人は、それが解消してから6ヶ月以降に再チャレンジしてみてください。

複数の後払いサービス等へ申し込んだ

信用情報機関には、金融事故や支払い状況だけではなく、後払いやローンなどの金融サービスへの「申し込み情報」も記録されます。

そのため、一度に複数の後払いサービスに申し込んだ場合、よほど経済的に切羽詰まった状況と判断されて審査落ちするリスクがある点に注意が必要です。

このような状況を、俗に「申し込みブラック」といいます。

そうならないためにも、クレジットカードや後払いアプリなどを使いたい場合は、本命のひとつに絞って申し込んだ方が安全です。

CICでもJICCでも、申し込み情報は最長6ヵ月間記録されますので、思い当たる方は半年以上おいてから再申し込みしてください。

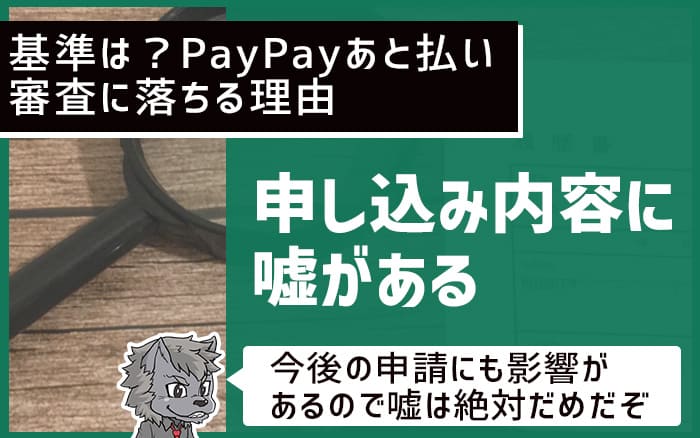

申し込み内容に嘘がある

虚偽の内容で申し込んだことがバレた場合も、当然ながら審査落ちの原因となります。

名前や住所、生年月日などは身分証明書でも確認を取るため、わざわざごまかす人は少ないと思いますが、問題なのは収入や仕事に関する情報です。

たとえば、無職なのにウソの勤務先を書くなどした場合、悪質とみなされて今後の再審査にも影響する可能性が高いので、絶対にやめましょう。

万が一バレずに審査にパスしたとしても、後からウソがバレた場合、強制的に利用停止処分になることもあります。

“3. 当社は、会員が次の各号のいずれかの事由に該当した場合又は当社が該当したと判断した場合は、会員に通知することなく会員資格を取り消すことができ、加盟店等に本サービスの無効を通知又は登録することがあります。

(中略)(2) 会員が本サービスの申し込み、その他当社への申し込み等で虚偽の申告をした場合

ちなみに、故意ではなくうっかり誤った内容で申し込んだ場合も、同じく審査落ちにつながるリスクがありますので、申し込む際は正確な情報を入力するように気を付けてください。

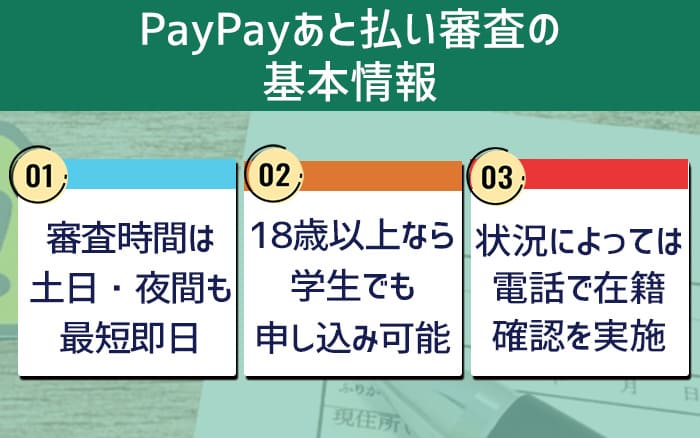

審査時間は?PayPayあと払い審査の基本情報

口コミや公式情報を精査した結果、PayPayあと払いの審査には次のような特徴があることが分かります。

これから申し込む方は、ぜひ参考にしてみてください。

審査時間は土日・夜間も最短即日

審査にかかる時間が気になる方は多いと思いますが、口コミを参照すると、最短数分で終わる人が多いようです。

なんとなくPayPayあと払い登録してみたけどめっちゃ手続きスムーズだった、あと審査も一瞬で終わってすごいな

— Yutaka Kitamura (@kitayuta) March 19, 2022

お昼休憩時間にPayPayカードの申し込みをしたけど審査通るの早すぎて草

申し込み受付完了メールを受信してからなんと1分!— のーちゃん (@Aya0730Nouchan) May 13, 2022

土日や夜間も審査は可能ですが、時間帯によっては翌営業日の回答になることもあるようです。

物販ビジネスにはクレカ必須

ってことで昨日の夜PayPayカードを申し込んだんだけど。

今日の朝には審査完了してた(´⊙ω⊙`)どんだけ早いの笑笑

しかも土日なのに。

さすがPayPay#PayPayカード #カード発行 #審査完了 #物販ビジネス #副業サポート #仲間募集— aya|eBay輸出ビジネス挑戦中(副業) (@aya_export) February 19, 2023

「PayPayあと払い」の新規登録をするなら、深夜は避けましょう。

21:00〜翌日10:00に申し込みの場合、審査完了は翌日12:00ころになります。#PayPay #自動車税 https://t.co/WPdUkYdg9Z— せとぐる愛で運ぶドライバー (@setoguru) May 14, 2022

いずれにしても、PayPayあと払いの審査はスピーディで、基本的には数分~数時間で完了する場合が多いことが分かります。

急ぎの方には、とても助かりますね。

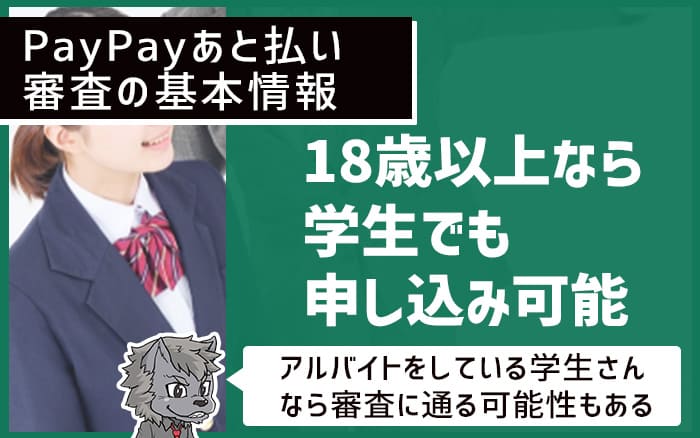

18歳以上なら学生でも申し込み可能

PayPayあと払いの申し込み基準には、「日本国内在住の満18歳以上(高校生除く)の方」とあるため、18歳以上であれば大学生・大学院生・専門学生などでも申し込めることが分かります。

ただし、「ご本人様または配偶者に安定した継続収入がある方」とも規定されていますので、学生であってもアルバイトなどで定期的な収入があることが条件です。

実際、学生さんでもPayPayカードの審査に通ったという口コミは複数見つかります。

バイトしてれば通るはず

PayPayカードは僕でも通ったから(学生、年収65万で通った)— Hiro (@hirx527) April 9, 2023

何となく作ったけど、学生の時分でPayPayカード限度額50万ってエグイ。

しばらくこっちメインで使おうかな。— ウパルパ君 (@uparupa_kun) June 27, 2022

学生さんでも、ある程度の枠をもらえることもあるようです。

アルバイトをしている学生さんなら、申し込んでみる価値がありそうですね。

状況によっては電話で在籍確認を実施

在籍確認とは、職場に電話をかけて、実際に本人が在籍しているかどうかを確かめる調査のことです。

一般的に、キャッシング枠の付いたクレジットカードやカードローンの審査では高確率で行われますが、PayPayカード株式会社は「PayPayあと払いの審査で在籍確認を実施する」とは明言していません。

実際に申し込んだ人の口コミを見ても、在籍確認は行われなかった人が多いようです。

“在籍確認はなしです。

引用元:Yahoo!知恵袋”

“勤務先に連絡もなく

審査無事とおりました。

引用元:Yahoo!知恵袋”

ただし、勤務先や、申し込み者の信用情報などを確認した結果「必要」と判断された場合は、在籍確認が行われる可能性があります。

特に、これまでクレジットカードやローンを利用したことがない、いわゆる「スーパーホワイト」の人は、在籍確認が行われる確率が通常より高いようです。

その場合でも、電話をかける時間をリクエストできることが多いですし、どうしてもかけてほしくない場合は、社員証や給与明細などの提出をもって代用できる可能性もあります。

もし在籍確認が必要と言われたら、相談してみてください。

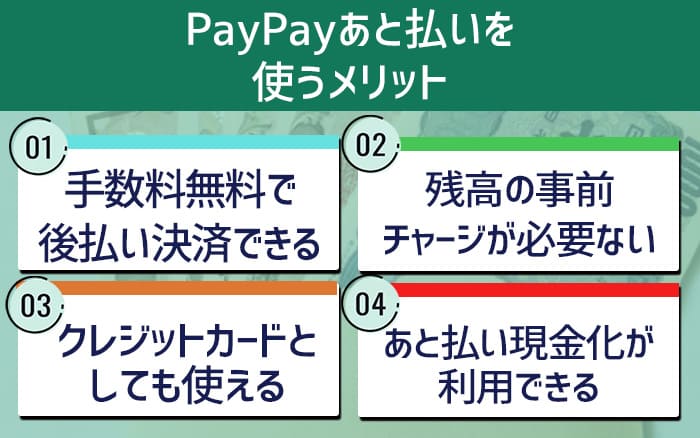

審査申し込みすべき?PayPayあと払いを使うメリット

数ある後払いサービスの中で、PayPayあと払いを選ぶメリットは次の3つです。

各メリットをくわしく解説していきます。

手数料無料で後払い決済できる

PayPayあと払いは、基本的に手数料無料です。

支払い方法は口座振替のみで、その月の利用分が、PayPayカードまたはヤフーカードの利用料金と一緒に翌月27日に引き落とされます。

コンビニ払いや、PayPay残高払いなどはできない点にご注意ください。

ただし、口座振替ができなかった場合や、リボ払いを利用した場合などは、遅延損害金やリボ払いの手数料が発生します。

遅延損害金は年率14.6%、ショッピングリボの手数料は実質年率18%とやや高めです。

支払いに遅れず、リボ払いも利用しないのであれば、PayPayあと払いの手数料は一切かかりません。

ただし、PayPayカードを「PayPayカードゴールド」にグレードアップした場合、年会費11,000円がかかります。

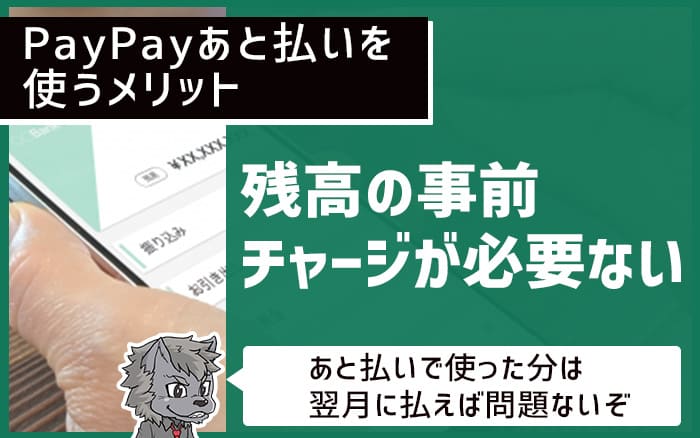

残高の事前チャージが必要ない

PayPayあと払いの大きなメリットの一つが、チャージ不要で利用できることです。

通常のPayPayは、事前に残高をチャージし、その範囲内で買い物をしますが、PayPayあと払いは残高を気にすることなく買い物できます。

要はクレジットカードと同じ仕組みですので、使った分は翌月まとめて口座振替で支払えばOKです。

忙しくてチャージする暇がない時や、手持ちがなくてチャージできない時などには、とても便利ですよね。

ただし、その分、計画的な利用が求められるということでもあります。

アプリからいつでも利用明細を確認できますので、使い過ぎには気をつけましょう。

クレジットカードとしても使える

PayPayあと払いの審査に通ると、PayPayカード(クレジットカード)を利用できるようになる点もメリットです。

まず、PayPayあと払いの審査に通った時点で、PayPayカードのバーチャルカードがすぐに発行されます。

アプリから、カード番号・有効期限・セキュリティコードを確認できますので、それを利用すればネットショッピングでの買い物が可能です。

さらに、希望すればプラスチックカードも発行してもらえます。

プラスチックのPayPayカードがあれば、PayPayの使えないお店でもクレジット決済が可能です。

つまり、PayPayしか使えないお店ではPayPayあと払い、ネットショッピングではバーチャルカード、PayPayの使えないリアル店舗ではプラスチックカード、というふうに使い分けることができます。

いずれの買い物でも、お得にPayPayポイントを貯められるのもうれしいですね。

あと払い現金化が利用できる

PayPayあと払いの審査に通れば、現金化業者の利用ができます。

あと払い現金化とは、支払いを後回しにして必要な現金をすぐに手に入れる方法です。

paypayの後払いを使った現金化は、自分でも行えますが、専門の業者を利用すれば手間なく即日換金できます。

paypayの現金化方法については、次の記事で詳しく解説しているのでぜひ参考にしてください。

PayPayあと払いの審査前に知っておきたいデメリット

一方、PayPayあと払いの審査を申し込む前に知っておくべきデメリットは次の3つです。

デメリットについても事前にしっかり確認しておきましょう。

再審査が受けられるのは約半年後

PayPayあと払いの審査に落ちてしまった場合、すぐに再申し込みできない点に注意が必要です。

公式にも、一定期間申し込みができないことが明記されています。

“過去にPayPayカード(PayPayあと払い、PayPayカード ゴールドを含む)の発行を見送らせていただいた方は、一定期間再度のお申し込みができません。

引用元:PayPayカード キャンペーンページ”

具体的にどれくらいの期間、再申し込みできないのかについては書かれていませんが、一般的には「6ヶ月間」空けた方が良いとされています。

というのも、個人信用情報機関の「申し込み情報」の保有期間が、最長6ヶ月だからです。

半年待って、前回の申し込み履歴がいったんリセットされてから再チャレンジしましょう。

その半年の間に、安定した収入を得られる仕事に就くなど、前回の審査落ちの原因をクリアしておくことも大切です。

審査結果によっては利用上限額が低くなる

PayPayあと払いは、好きなだけ使えるわけではなく、上限額が設定されます。

PayPayあと払いの利用上限額を見ると、「過去24時間で50万円/過去30日間で200万円」と書かれているため、「そんなに使えるなら十分だ」と思われるかもしれませんが、これはあくまでPayPayあと払いで決済できる最大額です。

実際に使えるのは、原資であるPayPayカードの利用上限額までである点にご注意ください。

上限額は人によって異なり、最初から30万~50万の枠をもらえる人もいますが、10万円スタートの人もいます。

後払い現金化などで必要な金額が明確に決まっている場合 、審査結果によっては希望金額に満たない可能性もありますので気を付けましょう。

後払いが使えない店舗もある

PayPayあと払いは、PayPayが使える街のお店(加盟店)やYahoo!ショッピング、PayPay決済に対応するオンラインサービスなどで利用できます。

ただし、一部のお店やサービスでは、PayPayあと払いができない場合がある点に注意が必要です。

たとえば、PayPay加盟店の中には「PayPay残高限定」や「PayPayマネー限定」と書かれてあるお店もあります。

そのようなお店では、PayPayあと払いで支払うことができません。

また、PayPay対応のネットショップの中にも、あと払い不可のお店があります。

もし特に使いたいサービスがあるなら、PayPayあと払いに対応しているかどうか事前に確認しておくと安心です。

PayPayあと払い審査に関するよくある疑問

PayPayあと払いの審査に関して気になる人の多い質問を集めました。

申し込み前に疑問点をスッキリ解決して、準備万端整えてから審査を受けてくださいね。

審査結果はいつわかる?確認方法は?

PayPayあと払いの審査結果は、早い人では申し込みから数分ほどで届きます。

PayPayアプリのプッシュ通知およびメールで連絡がありますので、確認してみてください。

土日や夜間でも審査は行われますが、申し込みのタイミングによっては翌日の審査回答になることがあります。

審査の状況は、PayPayアプリの「あと払い」アイコンから確認可能です。

[審査状況を確認する]の文字が表示される場合はまだ審査中、PayPayあと払いのトップ画面が表示される場合は、審査が完了して利用可能な状態になっています。

PayPayあと払いの利用可能額がおかしい原因は?

PayPayあと払いの利用可能額と、実際に使える金額は異なる点に注意が必要です。

PayPayあと払いの利用可能額は誰でも同じで、「過去24時間で50万円/過去30日間で200万円」と決まっています。

しかし、あと払いの原資はPayPayカードですので、実際に使えるのはPayPayカードの利用上限額までです。

PayPayカードの上限額は人によって異なるため、PayPayアプリの「あと払い」→[ご利用可能額]から確認してみましょう。

増額を希望する場合は、PayPayアプリの「あと払い」→[管理]→[ご利用可能枠の増額]から申請できます。

ただし、入会後半年が経過していない場合は増額申請できません。

PayPayあと払いの審査に落ちた理由は?

PayPayあと払いの審査に落ちる理由で多いのは、収入または信用情報の問題です。

収入が足りない、もしくは安定していない場合や、過去に延滞や債務整理をしていて信用情報がブラックになっている場合は、審査に通りにくくなります。

一度に複数の後払いサービスなどに申し込んだ場合も、いわゆる「申し込みブラック」となって審査落ちの原因になってしまいます。

また、虚偽の内容で申し込んだ場合は悪質とみなされ、再審査を受けても通らないリスクが高まりますので、くれぐれもご注意ください。

PayPayあと払いのアイコンがない、申し込みできないのはなぜ?

PayPayアプリに、PayPayあと払いのアイコンが見つからない場合、アプリのアップデートが必要かもしれません。

PayPayあと払いに申し込むためには、アプリのバージョンを3.21.0以降に更新する必要があります。

また、口コミを見ると、審査の途中でアイコンが消えてしまうケースもまれにあるようです。

その場合、審査落ちした可能性が高いですが、時間を置いてから改めて確認してみてください。

まとめ:PayPayの後払い審査は厳しめ!準備は念入りに

PayPayあと払いの審査基準や、審査落ちの原因などをご紹介しました。

PayPayあと払いは、手数料無料で後払い決済ができる、メリットの大きいサービスです。

ただし、必然的にクレジットカード(PayPayカード)が発行されることになるため、後払いアプリの中でも審査は厳しめと言えます。

再審査までには少なくとも半年ほどの期間を要しますので、まずはアルバイトでもいいので継続的な収入を得られるようにしたり、過去の滞納の履歴が消えるまで待ったりするなど、考えられる対策をとってから申し込むのがおすすめです。

また、他の後払いアプリの中には、PayPayより利用上限額は低くても、審査がゆるめのものもありますから、必要な金額によってはそちらも検討してみましょう。