クレジットカードがなくてもツケ払いで買い物できるアプリ、

それが「後払いアプリ」だ!

今回は、最新の後払いアプリ16選をまとめて紹介するぞ!

\後払いアプリでお金を作るなら/

|

|

|

|||

| スマホひとつで現金化 最短5分で即日入金! 安心・安全に即日現金化♪ |

プリペイドカード不要! キャリア決済をそのまま即現金化 ドコモ、au、ソフトバンク♪ |

後払いアプリに幅広く対応!! 最短5分のスピード入金! 24時間WEB受付実施中♪ |

|||

| 換金率:80%以上 入金スピード:最短5分 |

最大換金率: 90% 入金スピード:最短10分 |

換金率:80%以上 入金スピード:最短5分 |

|||

| 対応決済 | ・後払いアプリ ・クレジットカード ・キャリア決済 |

対応決済 | キャリア決済 | 対応決済 | ・キャリア決済 ・クレジットカード ・後払いアプリ |

| 公式サイト | 公式サイト | 公式サイト | |||

キャッシュレス化の流れが急速に加速している今、クレジットカードを持っていない人にとっては「支払い手段が現金しかない」ことに不便を感じる場面も増えてきましたよね。

しかし2025年現在、クレジットカード以外でも“後払い決済が可能なサービス”が、実は多く存在しているんです。

この記事では、金融ブラックの人でも利用できる可能性のある、最新の「後払いアプリ」を種類ごとにご紹介します。

それぞれの特徴やメリット・デメリットも詳しく解説しますので、ぜひご自身に合った後払いアプリを見つけてくださいね。

メルペイ「「後払いサービス」の健全な発展に向けて」

独立行政法人 国民生活センター「(特別調査)消費者トラブルからみる立替払い型の後払い決済サービスをめぐる課題」

三菱UFJリサーチ&コンサルティング「キャッシュレス決済に関するアンケート結果」

後払いアプリは大きく分けると3種類

\タップで後払いアプリの詳細が見れます!/

| プリペイド型後払いアプリ | |||

Kyash Kyash |

B/43 B/43 |

BANKIT BANKIT |

ウルトラペイ ウルトラペイ |

バンドル バンドル |

ナッジ ナッジ |

– | – |

| ネットショップの後払い決済 | |||

楽天ペイ 楽天ペイ |

Paidy Paidy |

NP後払い NP後払い |

アトネ アトネ |

後払いワイド 後払いワイド |

– | – | – |

| 後払いチャージ可のスマホ決済アプリ | |||

PayPay PayPayあと払い |

メルペイ メルペイスマート払い |

ファミペイ ファミペイ翌月払い |

– |

後払いアプリとは、「今すぐ買い物に利用でき、かつその分の支払いは先延ばしにできる決済アプリ」のことを指します。

買い物代金の支払いを先延ばしできる決済手段といえば、クレジットカードが主流ですが、後払いアプリがあれば、クレカを持っていない人・作れない人でも後払いでの買い物が可能になるのです。

この後払いアプリには、大きく分けて「クレカのように使えるプリペイド型」と「ネットショッピングで使える後払い決済」、「後払いチャージに対応したスマホ決済アプリ」の3種類があります。

まずは、どのアプリがどんな人に向いているのかを、それぞれの特徴と合わせて次の表で確認してみてください。

| 後払いアプリの種類 | 特徴 | 向いている人 |

| プリペイド型 |

|

クレジットカード代わりに使える決済手段がほしい人 |

| 後払い決済 (ネットショップ) |

|

後払いで安心して買い物がしたい人 |

| スマホ決済アプリ |

|

QRコード決済などを使う機会が多く、後払いアプリも含めて決済用アプリをひとつにまとめたい人 |

たとえば決済方法がクレカのみの店舗を利用したいときなど、クレジットカード代わりになる決済手段がほしい人には、バンドルカードやB/43のようなプリペイド型の後払いアプリがおすすめです。

そして初めて使うネットショップなどで先払いするのが不安なときは、NP後払いや後払いワイドのような後払い決済を活用するのが良いでしょう。

もし既にPayPayやメルペイなどのスマホ決済アプリを使っているなら、それらのアプリが提供している後払いチャージを利用して、決済用のアプリをひとつにまとめるのもおすすめです。

ここからは、後払いアプリ3パターンごとにより詳しいメリット・デメリットや、実際のアプリ名などを具体的にご紹介していきます。

\後払いアプリで即日換金!/

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

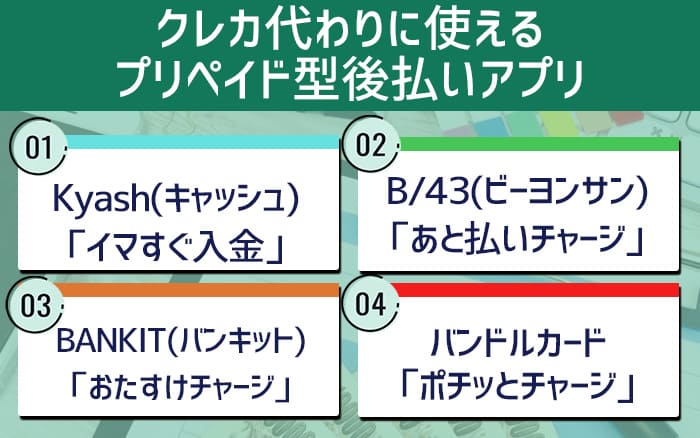

1:クレカ代わりに使えるプリペイド型後払いアプリ

クレカ代わりに使える「プリペイド型」の後払いアプリ

| プリペイド型後払いアプリのメリット・デメリット | |

| メリット |

|

| デメリット |

|

| 向いている人 |

|

プリペイド型の後払いアプリとは、登録後に発行されるプリペイドカードへ後払いで残高をチャージすると、そのカードでクレカ決済が利用できるようになるアプリを指します。

プリペイドカードには、スマホ上に発行される「バーチャルカード」と、実際にプラスチック製のカードが発行される「リアルカード」の2種類があります。

リアルカードは、クレカに対応した街のお店でも使えるのが特徴です。

一般的に後払いでチャージした代金は、1か月分をまとめて翌月末までにコンビニや銀行振込で支払うルールになっています。

買い物への利用から支払いまで、すべてクレジットカードと同じような感覚で使えるのが最大のメリットです。

一方で後払いチャージの利用には、次のデメリットがあります。

- 利用の度に簡単な審査がある

- 審査結果によってはチャージできる金額の上限が低く設定される

- 審査に通らずそもそも利用ができない

それでも、プリペイド型後払いアプリは、クレジットカードを作るときの審査よりは基準が緩い傾向にあります。

そのため、「クレジットカードは理由があって持てないけれど、クレカ決済を使いたい」という人に向いている後払いアプリです。

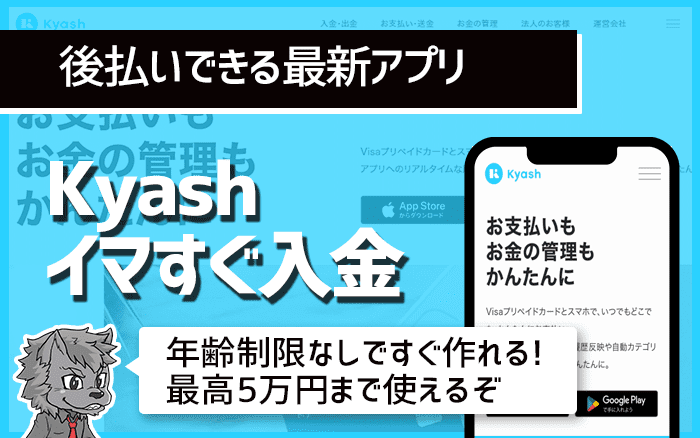

Kyash(キャッシュ)「イマすぐ入金」

Kyashのメリット

審査なし・年齢制限なしですぐに作れる!

チャージに使える手段が多い

年会費が無料!

Kyashのデメリット

一部の決済方法に対応していない

チャージしてしまうと現金化できない

JCB・アメックスからチャージ不可

| 利用限度額 | 3,000円〜50,000円 |

| 手数料 | チャージ金額により、以下のとおり変動

3,000〜10,000円:500円 |

| 審査/本人確認 | 都度審査(本人確認は任意)/SMS認証 |

| 支払期日 | 翌月末まで |

| URL | https://www.kyash.co/ |

Kyash(キャッシュ)は、株式会社Kyashが提供するプリペイド決済サービスです。

後払いのチャージ手段として、「イマすぐ入金」というシステムが用意されています。

Apple PayとGoogle Payに対応しているため、リアルカードを発行しなくてもスマホ一つで全国のQUICPay+が使える店舗で決済可能。

チャージした金額は、翌月末までにコンビニから支払えば大丈夫です。

申し込みに必要な個人情報は、氏名・生年月日・メールアドレス・電話番号のみとなっています。

街のお店でも使えるリアルカード「Kyash Card」の発行を申し込む場合のみ、免許証などの本人確認書類が必要です。

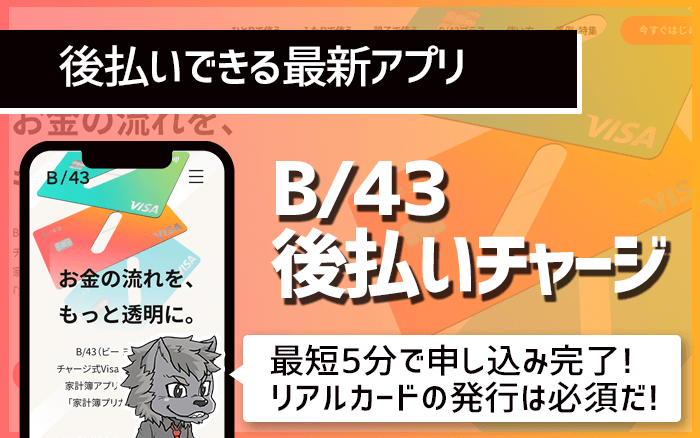

B/43(ビーヨンサン)「あと払いチャージ」

B/43のメリット

最短5分でサクッと申し込み完了!

後払いでチャージできる!

リアルカードはタッチ決済対応

B/43のデメリット

ポイント還元がない

リアルカードの発行が必須

チャージ手数料が高い

| 利用限度額 | 1回3,000円〜(利用者による) |

| 手数料 | チャージ金額により、以下のとおり変動

|

| 審査/本人確認 | 都度審査/本人確認とカードの受け取りが必須 |

| 支払期日 | 翌月末まで |

| URL | https://b43.jp/ |

B/43は、株式会社スマートバンクが提供するVISAプリペイドカードです。

他社のプリペイドカードと違うのは、事前の本人確認とリアルカードの発行が必須である点。

はい!カッコ良すぎ#B43 pic.twitter.com/UAotWoDs3q

— しまたく (@shimataku0623) December 4, 2022

チャージや管理はアプリからできるものの、実際の買い物は実店舗でもネットでも、手元に届いたカードを使って行ないます。

B/43で用意されている後払いチャージ手段「あとばらいチャージ」は、1か月の利用料金をまとめて翌月末までに支払えばOKです。

支払いには、全国のファミリーマートやローソンなどのコンビニが利用できます。

BANKIT(バンキット)「おたすけチャージ」

BANKITのメリット

翌月末までの好きなタイミングで支払える

セブンATMからの出金に対応した「おたすけチャージ+」もある

QUICPayおよびVisaタッチ決済対応のお店でスマホをかざして決済できる

BANKITのデメリット

支払い方法がセブン銀行ATMもしくは銀行振込、クレカのみ

後払いチャージの利用には本人確認とBANKITの利用実績が必須

本人確認の手続きに3~5営業日がかかる

| 利用限度額 | 1回につき3,000円または6,000円 (「おたすけチャージ」の場合) |

| 手数料 | 1回300円 |

| 審査/本人確認 | 都度審査/本人確認は必須 |

| 支払期日 | 翌月末まで |

| URL | https://www.bankit.jp/service/ |

BANKITは、アプラス新生銀行グループのアプリ型Visaプリペイドカードです。

バーチャルカードやリアルカード(税込550円)が発行できるほか、Apple PayとGoogle Pay、およびVisaのタッチ決済にも対応しており、全国のQUICPay加盟店やVisaタッチ決済対応店舗でも支払いに使えます。

採用されている後払いチャージ方法は、限度額が低めの「おたすけチャージ」と、審査に通れば最大50万円まで後払い利用ができる「おたすけチャージ+(プラス)」の2種類です。

いずれも本人確認とBANKITの利用実績がなければ申し込めないため、アプリをダウンロードしてすぐに後払い決済を利用することは残念ながらできません。

ただし、後払いの審査に通り「おたすけチャージ+」を利用できるようになれば最大10万円までのキャッシング枠も付与されるため、よりクレジットカードに近い使用用途を求める人におすすめです。

\今日中にお金を作るなら/

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

バンドルカード「ポチッとチャージ」

バンドルカードのメリット

年齢制限なしで簡単に作れる!

チャージに使える手段が多い

何かあればアプリからすぐにカードを停められる

バンドルカードのデメリット

未成年でカードを作るには保護者の同意が必要

実店舗はリアルカードが無いと使えない

一度チャージした残高は払い戻せない

| 利用限度額 | 1回につき3,000円~50,000円 |

| 手数料 | チャージ金額により、以下のとおり変動

3,000円〜10,000円:510円 |

| 審査/本人確認 | 都度審査/SMS認証 |

| 支払期日 | 翌月末まで |

| URL | https://vandle.jp/ |

バンドルカードは、株式会社カンムが発行するVisaのプリペイドカードです。

オンラインのVisa加盟店で即時に利用できるほか、リアルカードを発行すれば国内のVisa加盟店でも使えます。

チャージ方法で「ポチっとチャージ」を選択すると後払いが可能です。

チャージした金額は、翌月末までにコンビニ・ネット銀行・銀行ATM(ペイジー)で支払います。

審査に必要な情報は、氏名・生年月日・メールアドレス・電話番号のみで非常に手軽です。

ただし、海外でも使える「リアルカード+」に申し込む場合のみ、本人確認書類の提出が必要となります。

ultra pay(ウルトラペイ)「こんど払い byGMO」

ultra payのメリット

必要な金額分だけ100円単位でチャージできる

万が一カードを落としても、アプリからすぐに一時停止や再開が可能

審査結果によっては、後払いの利用限度額がクレカ並みに高額になることも

ultra payのデメリット

後払いチャージが使えるのはリアルカードの「そとなカード+」のみ

そとなカード+の発行には500円の手数料がかかる

後払いの代金支払い時にもシステム手数料が加算される

| 利用限度額 | 初回2,000円 |

| 手数料 | 2,000円未満のチャージで1回100円 (別途支払い時にシステム手数料の加算あり) |

| 審査/本人確認 | 都度審査/本人確認が必須 |

| 支払期日 | 翌月末まで |

| URL | https://ultra-pay.co.jp/ |

Ultra Pay カードは、株式会社ULTRAが発行するプリペイド式Visaカードです。

オンラインショッピング専用の「でじなカード」と、実店舗でも使用できる「そとなカード」「そとなカード+」があります。

「こんど払い by GMO」を選択するとコンビニでの後払いが可能ですが、2025年7 月現在、こんど払いでチャージできるのは、リアルカードである「そとなカード+」のみです。

「そとなカード+」の発行には本人確認が必要となります。

チャージ額も初回は2,000円が上限なので、他の後払いアプリと比べると利便性が低い印象です。

「そとなカード+」以外のカードでの後払いの再開は未定となっています。

Nudge(ナッジ)

| 利用限度額 | 10万円 |

| 手数料 | 翌月末までの支払いなら無料 |

| 審査/本人確認 | 申込時に審査あり/本人確認書類1点とカードの受け取りが必須 |

| 支払期日 | 翌月末まで |

| URL | https://nudge.cards/ |

Nudge(ナッジ)は厳密には後払いアプリではなく、比較的審査が緩めのクレジットカードです。

ショッピングの利用枠が最大10万円と低めに設定されているため、他のクレジットカードで審査落ちした人でも、ナッジなら作れる可能性があります。

ナッジ最大の特長は、後払い代金の支払いタイミングを何か月先でも自分で設定できることです。

翌月末までに支払えば利息や手数料は無料で、それ以降は毎日0.05%の利息が発生する仕組みになっています。

他のプリペイド型後払いアプリと違って都度の審査がないため、「確実に一定額が使える後払い決済手段がほしい」と思っている方には特におすすめです。

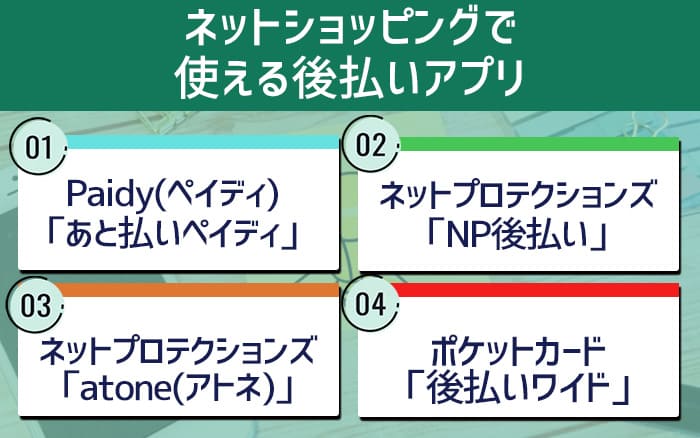

2:ネットショッピングで使える後払いアプリ

ネットショッピングで使える後払いアプリ・サービス

| ネットショップで使える後払いアプリのメリット・デメリット | |

| メリット |

|

| デメリット |

|

| 向いている人 |

|

ネットショッピングで使える後払いアプリとは、ネットショップで購入手続きを行う際、支払い方法として選択することによりその買い物代金を後払いにできるサービスのことです。

スマホアプリを通して決済するもののほか、専用のアプリが必要ない後払いサービスもここへ含めています。

このパターンの後払いアプリ・サービスは、店側が決済手段として用意していないと使えないのがデメリットです。

しかし、限度額に余裕があり、初回利用でも数万円単位の買い物ができる点はメリットです。

加えて、信用情報機関の記録ではなく独自の基準で審査を行うものも多いため、金融ブラックでも使える可能性がある点は大きなメリットだと言えます。

利用したいお店の支払い方法として導入されているなら、ぜひ積極的に選びたい後払い決済方法です。

楽天ペイ

| 利用限度額 | 53,999円 |

| 手数料 | 決済手数料:250円 |

| 審査/本人確認 | 楽天会員への登録が必要 |

| 支払期日 | 請求書発行より14日以内 |

| URL | https://pay.rakuten.co.jp/ |

楽天ペイは、ネットショップや街中の実店舗でスマホ決済ができる便利なアプリです。

利用可能な店舗数(設置個所)は、600万以上と決済アプリではトップクラスの普及率を誇ります。

楽天ペイが使える店舗なら、どこでも後払いが可能です。

請求日から支払いまでは14日間も猶予があるので、クレジットカードや現金がないけれど買い物をしたいときに利用できます。

楽天会員なら、無料でアプリのダウンロードが可能です。

アプリで決済をするだけで、楽天ポイントも還元されるので、使うほどにお得になります。

Paidy(ペイディ)「あと払いペイディ」

| 利用限度額 | 利用者による |

| 手数料 | コンビニ払いの場合:支払い手数料 356円 |

| 審査/本人確認 | 都度審査/SMS認証 (ペイディプラスの利用には本人確認が必要) |

| 支払期日 | 翌月10日まで |

| URL | https://paidy.com/ |

ペイディとは、株式会社Paidyが提供する後払い決済サービスです。

AmazonやQoo10など、70万店舗以上のネットショップで利用できます。

支払い方法は、コンビニ・銀行振込・口座振替の3種類です。

限度額は利用状況に基づく審査によって決定され、初回は10,000~30,000円が多いですが、実績を重ねるとアップしていきます。

本人確認の必要な「ペイディプラス」に申し込むと、さらに増枠される可能性が高いでしょう。

ペイディプラスへアップグレードすると、3回まで手数料無料で分割払いができるようになるほか、バーチャルカードを使って全国のVISA加盟店で買い物できる「どこでもペイディ」も利用可能になります。

ネットプロテクションズ「NP後払い」

| 利用限度額 | 55,000円 ※店舗による |

| 手数料 | 約200円 ※店舗による |

| 審査/本人確認 | 都度審査 |

| 支払期日 | 請求書の発行から14日間 |

| URL | https://np-atobarai.jp/ |

NP後払いは、株式会社ネットプロテクションズが提供する後払いサービスです。

ファッション・コスメをはじめとした69,000店舗以上のネットショップに導入されており、大手ECサイトの「au PAY マーケット」でも決済手段として選択できます。

店舗にもよりますが、限度額は55,000円に設定されている場合が多いため、初回からある程度高額な買い物ができる点がメリットです。

支払いは、全国のコンビニ・郵便局・銀行・LINE Payから行なえます。

後払いサービスでは珍しくポイント(NPポイント)システムを採用しており、貯めたポイントは商品交換や懸賞応募などに利用可能です。

商品到着後に発送される請求書を使って、14日以内にコンビニ等から現金で支払う仕組みになっています。

ネットプロテクションズ「atone(アトネ)」

| 利用限度額 | 50,000 円 |

| 手数料 | 190円(口座振替は無料) |

| 審査/本人確認 | 都度審査/SMS認証 |

| 支払期日 | 翌月10日まで(口座振替は翌月27日) |

| URL | https://atone.be/ |

atone(アトネ)は、NP後払いと同じ株式会社ネットプロテクションズの後払いサービスです。

Qoo10・めちゃコミック・まんが王国などのネットショップで利用できます。

NP後払いと違うのは、同じ月内の利用なら翌月にまとめて支払えることです。

支払い方法も「コンビニ端末」や「電子コード決済」を選択できるため、買い物のたびに請求書が送られることなく、そのままコンビニに行って支払うことができます。

また、利用履歴が十分にある方は、コード決済を利用して「atone・SmartCode・JPQR」のロゴがある実店舗でも後払いが可能です。

\後払いでお金を作るなら/

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

ポケットカード「後払いワイド」

| 利用限度額 | 最大30万円(初回10万円) |

| 手数料 | 初回:無料

2回目以降:払込手数料 |

| 審査/本人確認 | 都度審査/SMS認証および本人確認書類の提出 |

| 支払期日 | 【1回払い】 毎月1日締め、翌月1日払い【1回払い以外】 毎月末日締め、翌々月1日払い |

| URL | https://www.pocketcard.co.jp/c-ato-wide/ |

後払いワイドは、ポケットカード株式会社が提供するオンライン決済サービスです。

利用できる店舗は少ないのですが、上限額が高く、2回目以降は最大30万円まで後払いできます。

分割払い・リボ払いも選べるため、クレジットカードやローンを利用できない状況で高額商品を購入したいケースでは特に重宝するのではないでしょうか。

ただし、上限額が高いためか、利用には本人確認書類のアップロードが必須となっています。

18歳以上で電話連絡可能、かつ安定した収入がある(アルバイトでもOK)人なら誰でも申し込みが可能です。

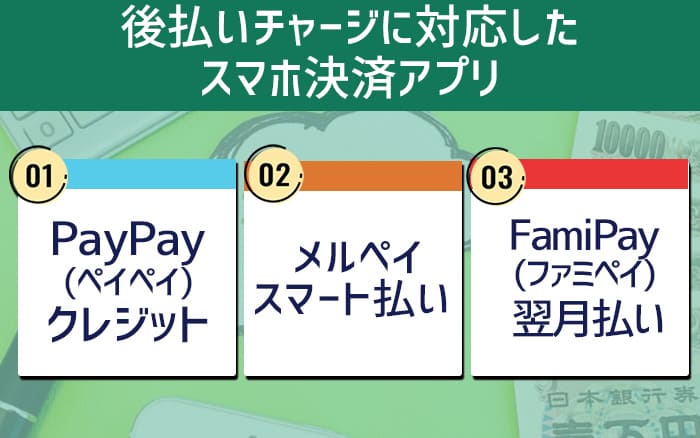

3:後払いチャージに対応したスマホ決済アプリ

後払いチャージに対応したスマホ決済アプリ

| 後払いチャージ可能なスマホ決済アプリのメリット・デメリット | |

| メリット |

|

| デメリット |

|

| 向いている人 |

|

後払いチャージに対応したスマホ決済アプリとは、QRコード決済などが可能なアプリのうち、残高を後払いでチャージできるものを指します。

審査がやや厳しめという点がネックですが、初めに一度通りさえすれば、利用限度額の範囲内でいつでも後払いの買い物が可能になるため非常に便利です。

中には利用するたびにポイントがついたり、キャッシュバックなどお得なキャンペーンが頻繁に開催されたりしているサービスも少なくありません。

「クレカはNGでもQRコード決済は使える」ような店も増えてきている現在、普段のQRコード決済をそのまま後払いにできるのは大きなメリットです。

現在利用しているアプリがあるなら、一度後払いサービスへの申し込みだけでもしてみるのよいでしょう。

PayPay(ペイペイ)クレジット(旧:PayPayあと払い)

| 利用限度額 | 30日で25万円まで |

| 手数料 |

|

| 審査/本人確認 | 申込時に審査あり/本人確認は必須 |

| 支払期日 | 翌月27日に口座引き落とし |

| URL | https://paypay.ne.jp/guide/paylater/ |

PayPayあと払いは、2022年2月から始まったPayPayの新しいサービスです。

申し込んで設定しておくと、「PayPayカード」のバーチャルカードが発行され、PayPayのチャージ残高がなくても決済できるようになります。

手続き的には“PayPayのクレジットカードを発行する”という形になるため、申し込み時に行われる審査は少し厳しい傾向があるようです。

支払いは口座引き落としのみで、翌月一括払いの場合は手数料が無料。

また、年率18%でリボ払いにもできます。

スマホ決済アプリの中では唯一、希望に応じてプラスチック製のリアルカードも発行可能ですので、「QRコード決済とクレカ決済どちらも使いたい!」と思っている人はPayPayあと払いに申し込みましょう。

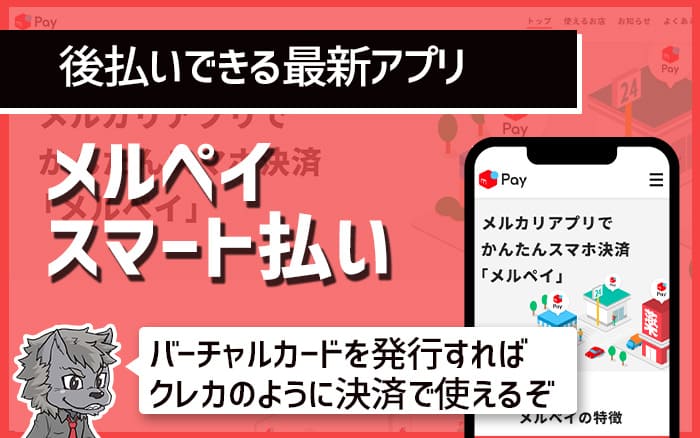

メルペイ「メルペイスマート払い」

| 利用限度額 | 最大30万円 |

| 手数料 |

|

| 審査/本人確認 | 申込時に審査あり/本人確認は必須 |

| 支払期日 | 翌月1日から末日 |

| URL | https://www.mercari.com/jp/help_center/article/684/ |

メルペイスマート払いは、メルカリでおなじみ「メルペイ」の後払い機能です。

メルカリはもちろん、ネットショップやコンビニ、郵便局など多くのお店で使えます。

利用した分は、コンビニ/ATM・口座引き落とし・メルペイへのチャージのいずれかで翌月中に支払えばOK。

手数料はかかるものの、毎月の定額払いも可能です。

利用限度額は最大30万円と高めに設定されているため、高額な買い物も後払いにしたいと考えている人なら、コツコツ利用実績を作る価値はあるでしょう。

QRコード決済のほか、バーチャルカードを発行してクレカのように決済へ使うこともできます。ただし、リアルカードの発行は行っていません。

FamiPay(ファミペイ)「ファミペイ翌月払い」

| 利用限度額 | 最大10万円(審査結果による) |

| 手数料 |

|

| 審査/本人確認 | 申込時に審査あり/本人確認は必須 |

| 支払期日 | 毎月末日締め、翌月27日に口座振替 |

| URL | https://famipay.famidigi.jp/guide/skip/ |

ファミペイ翌月払いは、ファミリーマートのスマホ決済サービス「ファミペイ」の後払い機能です。

翌月払いでチャージした分は、ファミペイ加盟店での買い物に使えるのはもちろんのこと、各種公共料金や税金の支払い、チケット購入などの「Famiポートサービス」でも利用できます。

ひと月の請求額が1万円以上の場合は、手数料がかかるものの、最大6ヶ月先まで支払いを延ばせる「スキップ払い」も選択可能。

利用した分は翌月27日に口座から引き落とされるため、口座の登録が必須となっています。

なお、後払いでチャージした分も「FamiPayボーナス」の対象となるのは嬉しいポイントです。

200円につき1円相当(0.5%)+翌月払い利用分(0.5%)が加算され、計1.0%の還元率になるのでお得に使えます。

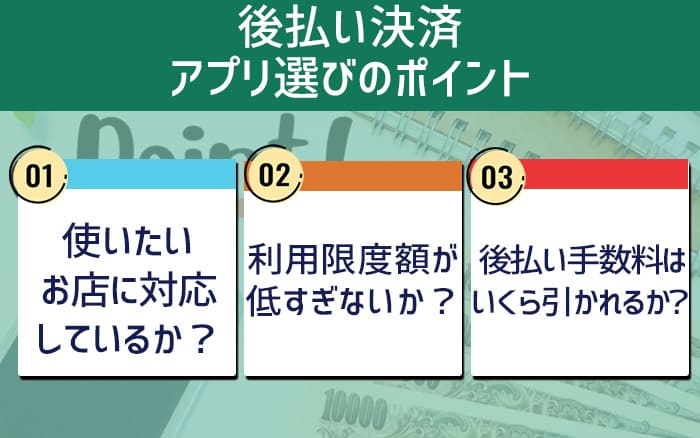

後払い決済アプリ選びのポイント

後払い決済アプリには、いずれにもメリット・デメリットがあります。

それぞれの特徴を踏まえた上で、「自分にとって ”使えるアプリ” かどうか?」を判断することが大切です。

そこでここからは、後払いアプリを選ぶ際は特に注目したい、3つのチェックポイントをご紹介しましょう。

使いたいお店に対応しているか?

大前提として、自分が使いたいお店で決済できる後払いアプリであることが最重要です。

特に実店舗で使える後払いアプリは限られていますので、普段の買い物を後払いにしたいと思っているなら、自分のよく行くお店で使えるアプリを選びましょう。

たとえば導入店舗の多いPayPayであればほぼすべてのコンビニで使えますし、その中でも特にファミリーマートの利用が多いなら、FamiPayを選ぶのがお得かもしれません。

逆に実店舗よりもオンラインショップの利用が多いなら、バーチャルカードを発行できるプリペイド型の後払いアプリやキャリア決済アプリを選ぶのもひとつの方法です。

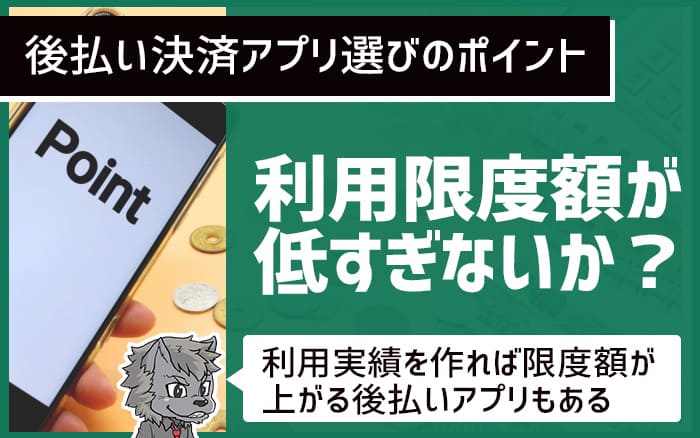

利用限度額が低すぎないか?

いずれの後払い決済アプリにも、利用限度額が設定されています。

特に初回の利用時には限度額が3,000円など低めに設定されているケースも多いので、もし必要な金額が明確なら、それが全額後払いにできそうかどうかを選択の基準にしてみてください。

ある程度まとまった金額の買い物がしたいなら、チャージ限度額が設定されているプリペイド型アプリやスマホ決済アプリの後払いではなく、NP後払いなどの“ネットショップ側で用意している後払い決済手段”を利用する方法がよいでしょう。

ただ、プリペイド型の後払いアプリ等で今すぐに使える金額が少なくても、利用と支払いを繰り返し実績を作れば、少しずつですが限度額を上げることはできます。

「いつか大きな買い物にも使えると嬉しい」くらいの感覚であれば、今からバンドルカードなどプリペイド型の後払いアプリをダウンロードし、コツコツ信頼を高めておくのもおすすめです。

逆に使いすぎが心配なのであれば、PayPayなど後払いチャージの利用限度額を自分で設定できるアプリを選ぶのがよいでしょう。

後払い手数料はいくら引かれるか?

後払い決済には、手数料がかかるものとそうでないものがあります。

一般的に、請求書が郵送されてくる後払いアプリやサービスは、請求書発行手数料として200~300円程度かかるものがほとんどです。

また、後払いで残高をチャージするタイプのアプリなら、チャージ時に「入金する額に応じた手数料」、代金の支払い時に「システム手数料」や「振込手数料」などが加算されるケースも。

利用した金額に対して、実際の支払い額がいくらぐらいになるのかという点については、事前に必ず確認しておくようにしましょう。

特に、3回以上の分割払いに対応したアプリであれば、残債に年15~18%程度の手数料が発生することが多いため注意してください。

\クレカをお持ちの方はこちら/

\最大換金率99%!即日現金化OK/

最大換金率99%

手数料・診断料・見積もり料がぜーんぶゼロ!

■換金率:85~90%

■入金スピード:最短5分で振込み

■営業時間:年中無休!24時間受付

後払いアプリに関するよくある疑問

ここでは最後に、後払いアプリを選んだり、実際に使ったりする際に気になるポイントとその答えをまとめてご紹介します。

「こんな後払いアプリはある?」「こんな使い方はできる?」などの疑問をお持ちの方は、ぜひ最後まで目を通してみてください。

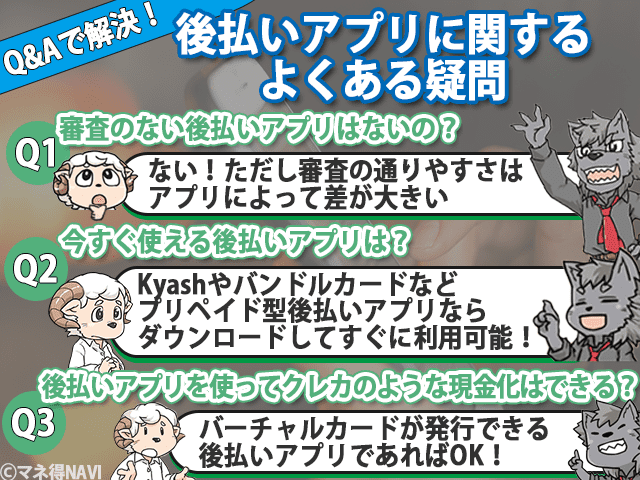

審査なしの後払いアプリはないの?

残念ながら、まったく審査が行われない後払いアプリは存在しません。

プリペイド型の後払いアプリとネットショップでの後払い決済は後払いを使おうとするたびに、スマホ決済アプリの後払いチャージは利用を開始する前に、それぞれ必ず審査が行われます。

これまでにクレジットカードなどの支払いを長期間滞納したことがあるなど、信用情報に傷がある場合は利用を拒否されたり、利用限度額が低く設定されたりすることもあり得るでしょう。

また、審査の通りやすさは後払いアプリによって大きな差があり、どのサービスも審査基準は明らかにしていません。

利用者の声を調査してみると、PayPayやメルペイなどスマホ決済アプリ系のサービスは審査が厳しい傾向にあるようです。

一方で、バンドルカードやB/43などのプリペイド型アプリ、ペイディなどの決済サービスでは比較的審査に通りやすいという口コミやレビューが多く見られました。

PayPayあと払いやメルペイスマート払いの審査に落ちても、他のアプリなら後払いが利用できる可能性はありますので諦めずに登録してみてください。

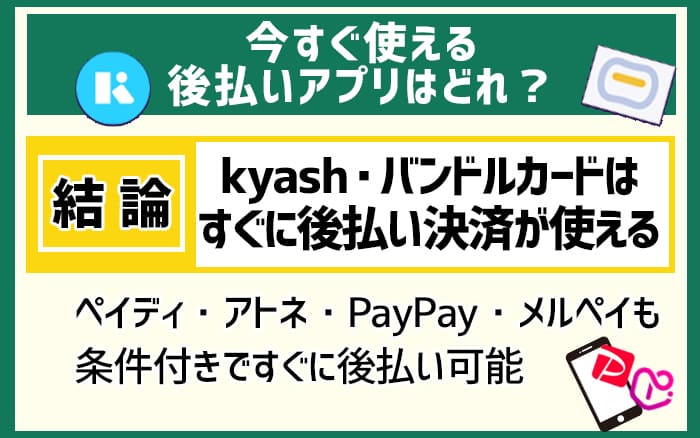

今すぐ使える後払いアプリはどれ?

Kyashやバンドルカードなど一部のプリペイド型後払いアプリなら、登録後すぐにバーチャルカードが発行され、後払いチャージの審査も即時行われるため、アプリをダウンロードしてすぐに後払い決済を利用できます。

そして対応しているネットショップであれば、ペイディやatone(アトネ)も「すぐに使える後払いサービス」として選択肢に含められるでしょう。

ただし、いずれもオンライン決済限定の方法になる点には注意してください。

リアル店舗ですぐに後払いアプリを使えるのは、「PayPayやメルペイなど本人確認が完了したスマホ決済アプリを既に使っており、後払いチャージの審査が即日で終わっている」場合に限られます。

コンビニでも使える後払いアプリは?

クレカ払いに対応したコンビニであれば、バンドルカードやB/43のような「プリペイド型後払いアプリのリアルカード」が使えます。

そしてQRコード決済に対応したコンビニであれば、PayPayなどの「後払いチャージができるスマホ決済アプリ」も後払い決済手段として利用可能です。

ちなみに、全国のファミリーマートで使えるお得なクーポンが届く「ファミペイ」も後払いチャージに対応しているので、特にファミマをよく使う方は選択肢に含めてみるといいかもしれません。

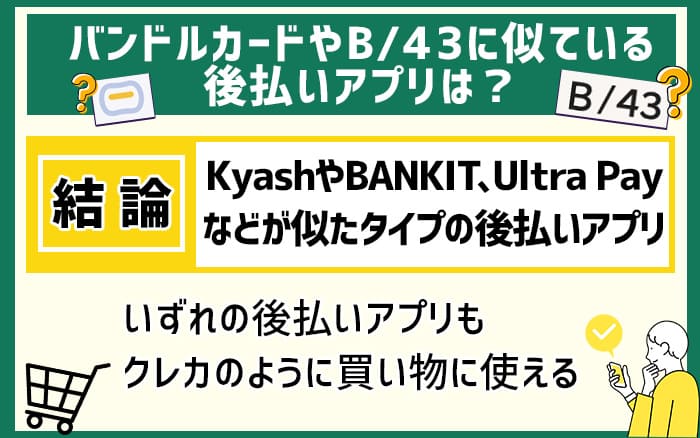

バンドルカードやB/43に似ている後払いアプリは?

バンドルカードやB/43のような「後払いで残高をチャージし、支払いは翌月末までに行う」後払いアプリには、他にKyash(キャッシュ)やBANKIT(バンキット)、Ultra Pay(ウルトラペイ)などがあります。

いずれもバーチャルカードかリアルカード、もしくはその両方が発行でき、ネットショップやリアル店舗での買い物の際に、クレジットカードのように利用可能です。

メルペイのような後払いアプリは他にもある?

メルペイのような「後払いチャージにも対応したスマホ決済アプリ」には、他にもPayPay(ペイペイ)やFamiPay(ファミペイ)などがあります。

そのうち、メルペイのようにバーチャルカードが発行できるのはPayPayのみです。

ちなみにPayPayでは、メルペイでは対応していないリアルカードの発行もできます。

リアルカードを利用したい人は、PayPayを選ぶのがおすすめです。

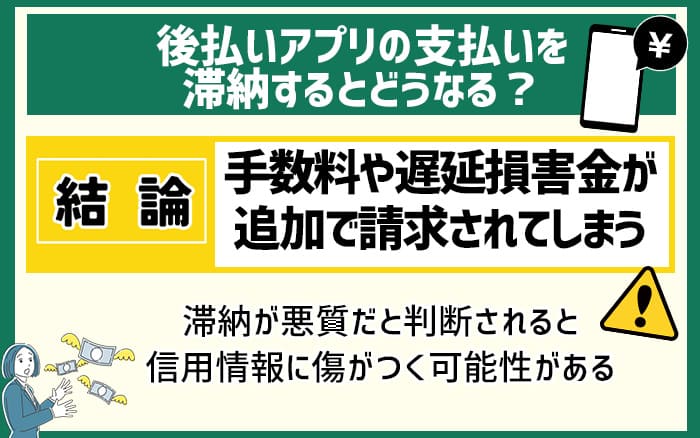

後払いアプリの支払いを滞納するとどうなる?

後払いアプリの支払いを滞納すると、請求書の再発行や督促手続きのための手数料、および遅延損害金が追加で請求されます。

そして再三の督促にも応じなければ、最悪の場合裁判へ発展し、財産を強制的に差し押さえられることになるでしょう。

また、滞納の事実が事故情報として信用情報機関へ記録され、今後クレジットカードやローンの契約が難しくなる、他の後払いアプリまで利用できなくなるなどのリスクもあるのです。

例えば、ファミペイ翌月払いの「スキップ払い」や、メルペイスマート払いの「定額払い」、PayPayあと払いの「リボ払い」など、割賦販売にあたるサービスの支払いを61日以上延滞した場合は、必ず信用情報機関にその事実が記録され、いわゆる“金融ブラック入り”することになります。

どのサービスも必ず期日までに支払えるように、計画的に利用することが大切です。

しかし、特に3回以上の分割払い・リボ払いができるアプリや、支払いを2か月以上先延ばせるアプリなどを利用する際には、うっかり支払い忘れがないよう十分に注意してください。

後払いアプリでクレカのような現金化は可能?

後払いアプリのうち、バーチャルカードが発行できる「プリペイド型後払いアプリ」および「スマホ決済アプリ」であればクレカ決済が行えるため、クレジットカード現金化業者を利用した後払いの現金化が可能です。

ただし、すべての業者でバーチャルカードが現金化できるわけではありません。必ず利用前に、現金化したい後払いアプリの対応可否を確認しておくようにしましょう。

即日振込に対応している業者なら、後払いアプリのダウンロードから現金化までを今日中に完了させることも可能です。

▼後払いアプリ現金化おすすめ業者はこちら▼

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

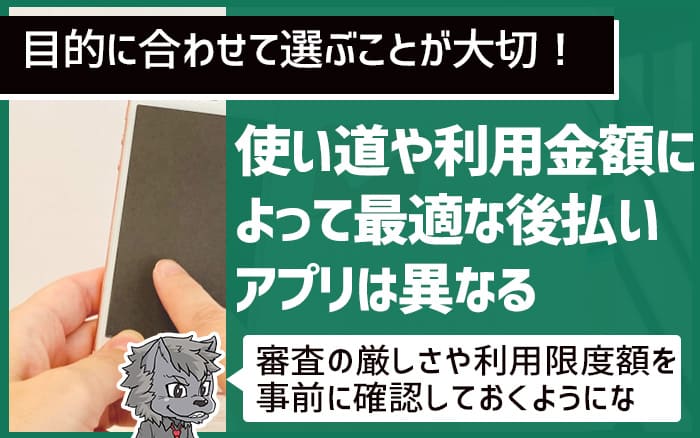

まとめ:後払いアプリは自分の目的に合わせて選ぼう!

後払いアプリには、大きく分けて「クレジットカード代わりに使えるプリペイド型」、「ネットショップで使える後払い決済」、「後払いチャージもできるスマホ決済アプリ」の3種類があります。

いずれもクレカなしで後払いが可能になる便利なサービスですが、利用限度額や審査の厳しさなど、その使い勝手は一長一短です。

少額でもいいから今すぐ後払い決済がしたいなら、即日でバーチャルカードが発行されるプリペイド型など、利用目的に合ったアプリを選ぶようにしましょう。

利用可能な店舗や手数料など、チェックすべきポイントは多くあるので、ここでご紹介した情報を参考に、ぜひ自分にピッタリの後払いアプリを見つけてみてください。