「クレジットカード現金化をしたらバレるのか?」という疑問を持つ人は少なくありません。

実際に現金化はカード会社が禁止している行為であり、リスクを理解せずに行えば大きなペナルティを受けることもあります。

\バレずに安全にクレカを現金化できる優良業者/

|

|

|

|||

| 最大換金率は業界随一の99.2% 申込みから入金までスマホで完結♪ 運営実績16年以上でクレーム0件! |

スマホで現金化 最大換金率98.7%! 最短3分のスピード対応♪ |

主要クレカブランド対応! 最短5分で即日現金化! 全国どこでも利用OK♪ |

|||

| 最大換金率:99.2% 入金スピード:最短5分 |

最大換金率:98.7% 入金スピード:最短3分 |

最大換金率:94% 入金スピード:最短5分 |

|||

| 対応決済 | クレジットカード | 対応決済 | クレジットカード | 対応決済 | クレジットカード |

| 公式サイト | 公式サイト | 公式サイト | |||

この記事では、クレジットカード現金化がバレる理由や仕組み、実際にバレた場合のリスク、そして疑われたときの対処法までを詳しく解説します。

カードの停止やブラックリスト入りなど、取り返しのつかない事態を避けるためにも、事前にしっかりと知識を身につけておきましょう。

\後払いアプリで即日換金!/

最大換金率88%!

累計100,000人利用の人気業者だから安心♪

■換金率:86~88%

■利用可能額:5,000円~300,000円

■営業時間:9:00~22:00

まずは公式サイトから無料でシミュレーション♪

【マネ得な情報を定期配信!】

![]()

サイトには書けない金策方法を配信中!

クレジットカード現金化は本当にバレるの?仕組みをわかりやすく解説

この章では、カード会社がどのようにして現金化を見抜くのか、その仕組みをわかりやすく説明します。

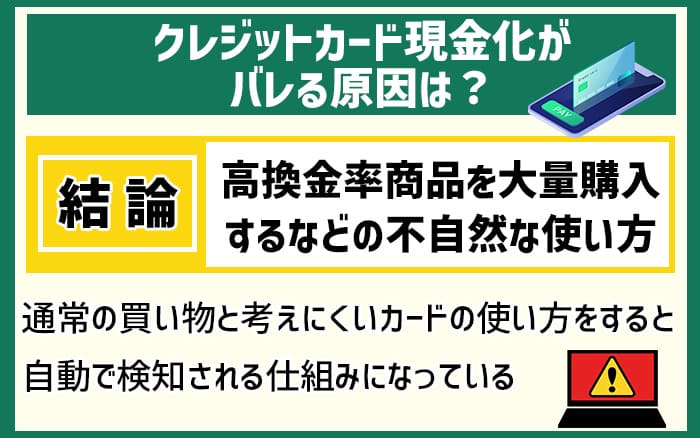

カード会社が不自然な取引パターンを監視しているから

クレジットカード会社は、すべての取引をシステムで監視しています。

通常の買い物とは異なるパターンがあると、自動的にフラグが立つ仕組みです。

たとえば、普段は1万円前後の買い物が多い利用者が、突然10万円以上の高額商品を複数購入すると、異常検知システムが作動します。

このような監視体制があるため、現金化目的の買い物はすぐに不審と判断される可能性が高いのです。

カード会社は利用者保護と不正防止の観点から、常にトランザクションを精査しています。

高額商品を短期間で転売すると目立つから

現金化の多くは「高額商品を買ってすぐに売る」という方法です。

この行動パターンは非常にわかりやすく、カード会社にすぐに気づかれてしまいます。

特に、普段使わないカテゴリの商品を急に大量購入すると、その違和感から調査対象になりやすいです。

現金化は目立ちやすい行動であることを理解しておく必要があります。

たとえば、ゲーム機や高級家電などは、現金化目的で使われやすい代表例です。

「買取方式」は監視システムに引っかかりやすいから

現金化には「キャッシュバック方式」と「買取方式」がありますが、特に後者はバレやすいです。

買取方式では、特定の商品を購入した後、すぐに買取業者に持ち込んで現金化するという流れになります。

この一連の動きはカード会社の監視網で特に目立ちやすく、警告や調査の対象になりやすい傾向があります。

最近ではAIによるパターン分析も導入されており、より高精度で不審な取引を見抜かれています。

クレジットカード現金化がバレるとどうなる?リスクとペナルティ

この章では、実際にバレてしまった場合にどのようなペナルティがあるのかを解説します。

カードが利用停止になるから

最もよくある処分が「クレジットカードの一時停止」です。

疑わしい取引があると、カード会社は一時的にカードの利用を停止することがあります。

これは調査が完了するまでの予防措置で、利用者に連絡が入ることが多いです。

停止されている間は買い物はもちろん、公共料金の支払いなどもできなくなるため非常に不便です。

停止が長引けば、生活にも支障が出るリスクがあります。

強制解約やブラックリスト入りの可能性があるから

一時停止で済めばまだ軽い方で、悪質と判断された場合はカードの強制解約になります。

さらに、信用情報機関に「異動情報」として登録されると、いわゆる「ブラックリスト入り」となり、他社でのカード作成やローン審査に大きく影響します。

現金化による信用情報への傷は長期間にわたって影響を与えるため、極めてリスクが高いと言えます。

住宅ローンや車のローンにも通らなくなることがあるため、慎重な行動が求められます。

悪質なケースは詐欺罪に問われる可能性があるから

現金化が明らかに計画的で組織的な場合、刑事事件として扱われることもあります。

たとえば、複数のカードを使って高額商品を購入し、業者と連携して売却していた場合などは、詐欺罪が適用される可能性もあります。

刑事責任が問われれば、前科がつき社会的信用を失う恐れもあります。

軽い気持ちで行った現金化が、人生を左右する重大な結果を招くリスクもあるのです。

クレジットカード現金化がバレる理由とは?利用明細や取引内容に注意

この章では、カード会社が現金化を見抜く具体的なポイントを紹介します。

利用明細に不自然な商品名が残るから

カード会社は利用明細に表示される店舗名や商品名から、不審な取引を把握することができます。

「商品名非表示」「汎用商品名」などが並ぶ場合、現金化と疑われる可能性が高まります。

カードの明細は表面的な内容だけでなく、その背景にある行動まで分析されているのです。

少しでも怪しいと感じた場合、すぐに調査対象に入れられる恐れがあります。

同じ商品を繰り返し購入すると疑われるから

同じ商品を短期間に複数回購入すると、「転売目的」とみなされることがあります。

これは個人利用としては不自然なパターンであり、カード会社の監視対象になります。

特にブランド品やゲーム機、金券などは注意が必要です。

繰り返し購入の履歴は、カードの利用明細にしっかり残るためごまかしは効きません。

明らかに価値が低い商品の高額購入が目立つから

現金化業者の中には、価値の低い商品を高額で販売し、その差額で利益を得る仕組みを使う場合があります。

これらの取引は、実際の市場価値と金額が釣り合っていないため、明細を見るだけで違和感が伝わります。

明らかな不自然さがある取引は、AIや担当者の目にすぐ止まります。

最近ではこうした「グレーな販売スキーム」も徹底的に取り締まられています。

クレジットカード現金化がバレるケース別の具体例を紹介

ここでは、実際に現金化がバレた実例を紹介し、どのような行動が問題とされたのかを解説します。

「新幹線回数券」の大量購入でバレたケース

新幹線の回数券は高額で換金性も高いため、現金化手段として頻繁に利用されます。

しかし、日常的に新幹線を使わない人が大量に回数券を購入すると、非常に目立ちます。

カード会社は交通費の利用履歴と照合し、必要性のない大量購入を即座に不正と判断しました。

このケースでは、購入後すぐに金券ショップで売却したことも発覚の決め手となりました。

Apple製品を複数購入後すぐに転売して発覚したケース

Apple製品は人気があり、リセールバリューが高いため、現金化目的で選ばれやすい商品です。

この事例では、同一モデルのiPhoneを複数台購入し、数日以内にすべてフリマアプリで転売していました。

カード会社は、Appleストアでの異常な頻度の購入と、短期間での利用額急増を不審に思い調査を開始。

その結果、カードは利用停止となり、最終的には強制解約の処分が下されました。

金券ショップ経由での現金化が調査対象となったケース

金券ショップを使った現金化は、見た目には合法に見えますが、頻度や金額によって疑われやすくなります。

特に、同じエリアの金券ショップを何店舗も利用していると、カード会社に記録が残りやすくなります。

このケースでは、購入したギフト券が金券ショップで即換金されたことが後に発覚しました。

カード会社は不正利用の可能性があるとして、信用情報機関に報告する対応を取りました。

クレジットカード現金化でバレるのを防ぐためにできる対策とは?

この章では、どうしても現金が必要なときに、現金化が疑われないようにする工夫について紹介します。

一度に高額な現金化を避ける

カード会社が警戒するのは、突然の大きな金額の取引です。

そのため、現金化するにしても少額に分けることが重要です。

10万円を一度に使うよりも、3万円ずつ分けて時間をかけるほうが目立ちにくくなります。

また、普段の利用パターンに似せることで、異常検知されにくくなります。

頻度にも注意し、短期間に何度も繰り返すことは避けましょう。

日常的な買い物に見せかけた使い方を心がける

カード会社は、普段と違う使い方をするとすぐに異常として認識します。

したがって、現金化を装うなら、日用品や生活必需品など、日常的な商品を中心にするのが基本です。

実際に使う可能性のある商品を選ぶことで、不自然さを減らすことができます。

例としては、家電量販店で日用品を含めて購入するなどの工夫が挙げられます。

換金性の高い商品の購入を控える

現金化の目的でよく利用される商品には共通点があります。たとえば、ギフト券、ブランド品、ゲーム機などです。

これらの商品は「換金性が高い=怪しい」と判断されやすいため、できるだけ避けるべきです。

カード会社は、特定の商品に関して特に厳しく監視しています。

「何を買ったか」が、現金化かどうかを判断する最大の材料となることを理解しておきましょう。

クレジットカード現金化がバレると疑われたときの正しい対処法

もし現金化を疑われてカード会社から連絡が来た場合、どのように対応すべきかを解説します。

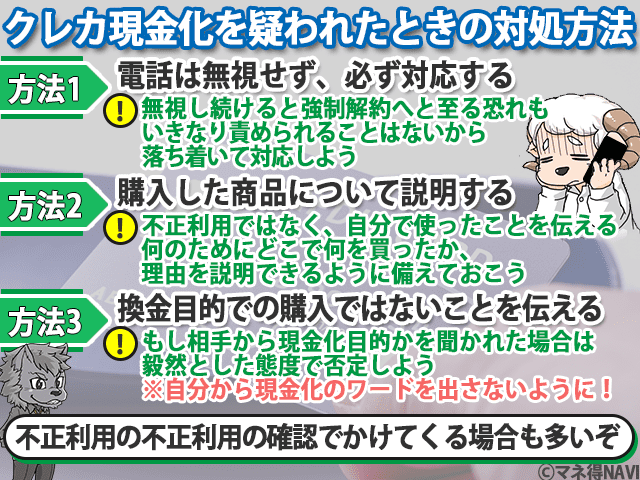

カード会社からの連絡には正直に対応する

最初に大切なのは、カード会社からの電話やメールを無視しないことです。

確認のための連絡であれば、誠実に答えればそれ以上の追及がない場合もあります。

黙ったりごまかしたりすると、かえって疑いが深まり調査が本格化します。

利用明細に基づいて説明できるように準備しておきましょう。

不用意な言い訳は逆効果になるからやめる

現金化がバレそうになったとき、慌てて嘘の説明をすると、かえって信頼を失う結果になります。

特に矛盾する発言や記録に反する説明は、すぐに信用を失い調査の対象となります。

言い訳よりも、落ち着いて事実を確認し、状況を整理して話すことが重要です。

冷静に対応すれば、警告で済むケースもあります。

カードの利用履歴をすぐに見直して説明を準備する

疑われた場合は、まず自分のカード利用履歴を確認しましょう。

どの取引が問題視されそうかを把握し、それに対する説明を準備しておくことが大切です。

特に現金化が疑われる商品については、「なぜ購入したか」「何に使ったのか」を明確にする必要があります。

可能であれば、レシートや領収書も手元に用意しておくと安心です。

クレジットカード現金化はなぜバレる?バレる仕組みと防止策を総まとめ

クレジットカード現金化は、バレるリスクがゼロではありません。しかし、それは自信で行った場合がほとんです。

クレジットカード現金化を専門とする業者を利用すれば、バレるリスクを最大限に抑えられます。

クレジットカード現金化で資金調達したい方は、専門業者の利用がおすすめです。

ここで紹介したことを参考にして、必要な現金を手にしてください。